CONTABILIDAD II

CONTABILIDAD II

Unidad

I.- Aspectos Generales.

1.1.-

La cuenta y sus elementos.

¿Qué es una cuenta

contable?

Definición: Una cuenta contable es un registro donde

se identifican y anotan, de manera cronológica, todas las operaciones que

transcurren en el día a día de la empresa.

Dentro de nuestro cuadro de

cuentas encontraremos que cada cuenta contable tiene una denominación, un

número y pertenece a un grupo.

La denominación, nos ayuda a

identificar mejor las cuentas contables.

La numeración y el grupo están

relacionados, y nos indican qué tipo de cuenta estamos utilizando, si es de

activo, pasivo o patrimonio neto.

Cada operación

de nuestra empresa se registra mediante la creación de un asiento contable,

donde se hace un apunte en una cuenta contable en el debe, y otro apunte en

otra cuenta contable en el haber.

La forma más simple para iniciar el

aprendizaje de los registros contables es mediante el esquema de la T.

sus partes son:

Nombre de la cuenta.

- lado izquierdo:

se conoce como débito, cargo o debe. (ingresos, bienes y derechos

propiedad de la empresa)

- lado derecho:

se conoce como crédito, abono, o haber. (obligaciones, deudas de la

emprese)

- la diferencia entre los dos lados

se llama saldo, que

puede ser de naturaleza débito o crédito.

Para obtener

el saldo de una cuenta, los aumentos se registran en un lado y las

disminuciones o reducciones en el lado opuesto.

**Cada

asiento se equilibra de acuerdo a la teoría de la partida doble “A todo cargo

le corresponde un abono”

1.2.- Clasificación

de las Cuentas.

CLASIFICACION

DE LAS CUENTAS

Las cuentas

se clasifican:

(1) reales o de balances, (2) nominales o de resultado y (3)

cuentas de orden o de memorando.

Cuentas

reales o de Balance:

Son aquellas que representan bienes, derechos u

obligaciones de la empresa, determinando su patrimonio. También puede

afirmarse que son aquellas

que forman parte de la ecuación contable, tiene duración permanente y su

saldo siempre representa un valor tangible.

Se subdividen

en cuentas del activo, del pasivo y del patrimonio.

- Son cuentas del activo: caja,

bancos, deudores, inventarios de mercancías maquinaria y equipo,

construcciones y edificaciones, entre otras.

- Son cuentas del pasivo: obligaciones financieras, cuentas

por pagar, proveedores, IVA, retención en la fuente, entre otras.

- Son cuentas del patrimonio: capital social, reservas,

utilidades, pérdidas, entre otras.

Cuentas Nominales o de Resultado

Son las que tienen su origen en las operaciones del

negocio,

determinando aumentos o disminuciones en patrimonio en razón de utilidades o

pérdidas generadas en el ejercicio contable.

Se denominan también transitorias

porque su duración

llega hasta las terminación de cada ciclo contable, momento en que

debe cancelarse o saldarse.

A este grupo pertenecen los siguientes conceptos;

--

ingresos operacionales

--

los gastos operacionales de administración

--

los gastos de venta, etc.

También son de este grupo las cuentas

-- costos de venta o fabricación

-- los ingresos no operacionales y

-- los gastos no operacionales.

- Son cuentas de ingreso: comercio al por mayor y al por

menor, las devoluciones en ventas, arrendamientos, otras ventas,

servicios, entre otras.

- Son cuentas de gastos: gasto de personal, impuestos,

financieros, depreciación, honorarios, servicios, entre otras.

- Son cuentas de costo: las compras de mercancías, las

devoluciones en compras, comercio al por mayor y al por menor, entre

otras.

Cuentas de orden o de memorando

Son aquellas que figuran en el balance

general pero representan

bienes de propiedad de terceros que con intervención de la

empresa prestan servicios especiales, como mercancías recibidas en consignación, valores en custodia,

entre otras.

1.3.- Teoría de la Partida doble

La Partida doble es un sistema de

contabilidad que consiste en registrar por medio de cargos y abonos los

aumentos y/o disminuciones o efectos que producen las operaciones en los

diferentes elementos de un balance general o estado de resultados;

manteniéndose sumas iguales entre las partidas de cargo y abono,

de tal manera que siempre subsista la igualdad entre el Activo y la suma del

Pasivo con el capital”.

Analizando la definición anterior

podemos describir la siguiente fórmula (Activo es igual a Pasivo más Capital):

A= P+ C

1.4.- Catalogo de Cuentas

Es el documento que forma parte de la Contabilidad

y que contiene una lista analítica ordenada y sistemática de las cuentas que la

integran.

También el catálogo de cuentas es

considerado como una herramienta importante para la captura de los registros

contables, a tal grado que al momento de analizarlo el usuario puede darse una

idea del giro de la empresa.

Los catálogos de cuentas están

ordenados por niveles escalonados, los cuales dependerán directamente del

tipo de operaciones que desarrolle la organización.

Ejemplo:

……….……….……….Nivel 1———————–Cuenta

……….……….……….……….Nivel

2———————–Subcuenta

……….……….……….……….……….Nivel 3———————–Sub

sub cuenta

……….……….……….……….……….……….Nivel

4———————–Cuenta auxiliar

Ejemplo:

Cuenta

sub-cuenta

sub-sub-cuenta

1170-000-000 DEUDORES DIVERSOS

- 1170-001-000 FUNCIONARIOS Y EMPLEADOS

1170-001-001 JOSE DE JESUS PELAYO TORIBIO

6100-000-000 GASTOS DE VENTA

6100-001-000 SUELDOS Y SALARIOS

6100-002-000 ASIMILADOS

A SALARIOS

- 6100-004-000 COMISIONES

6100-004-001 PAGO A COMISIONISTAS

1.5.- Clasificación del Activo.

CUENTAS

DE ACTIVO

CIRCULANTE

Caja. Representa

el dinero en efectivo, o sea, billetes de banco, monedas, cheques y pagarés de

tarjetas de crédito (vouchers) recibidos, giros bancarios, postales y

telegráficos, etcétera.

Bancos. Por

bancos entendemos el valor de los depósitos a favor del negocio, hechos en

instituciones bancarias.

Mercancías. Es

todo aquello que es objeto de compra o venta.

Clientes. Son

las personas que deben al negocio por haberles vendido mercancías a crédito, y

a quienes no se exige especial garantía documental.

Documentos

por cobrar. Entendemos por documentos por cobrar los

títulos de crédito a favor del negocio, tales como letras de cambio, pagarés,

etcétera.

Deudores diversos. Son las personas

que deben al negocio por un concepto distinto al de venta de mercancías.

FIJO

Terrenos. Son

los predios que pertenecen al comerciante.

Edificios. La

cuenta de Edificios está constituida por las casas propias del comerciante.

Mobiliario

y equipo. Se considera mobiliario y equipo a los

escritorios, las sillas, las mesas, los libreros, los mostradores, las

básculas, las vitrinas, las máquinas de oficina, etcétera.

Equipo

de cómputo electrónico. Son las unidades centrales de proceso

(CPU), monitores, teclados, impresoras, drives, scanners, ploters, entre otros.

Equipo

de entrega o de reparto. Por ejemplo de entrega o de reparto

entendemos todos los vehículos de transporte tales como camiones, camionetas,

motocicletas, bicicletas, etc., que se usan en el reparto de las mercancías.

DIFERIDO

Depósitos

en garantía. La cuenta de Depósitos en garantía

está constituida por los contratos mediante los cuales se amparan las

cantidades que se dejan en guarda para garantizar valores o servicios que el

negocio va a disfrutar; por ejemplo, el depósito que exige la Compañía de Luz

para proporcionar energía eléctrica; el depósito que se deja como garantía para

el arrendamiento de un edificio, etcétera.

Gastos

de instalación. Son todos los gastos que se hacen

para acondicionar el local a las necesidades del negocio, así como para darle

al mismo tiempo comodidad y presentación.

Papelería

y útiles. La constituyen los materiales y útiles

que se emplean en la empresa, los principales son el papel tamaño carta u

oficio, papel carbón, los sobres, bloques de remisiones, talonarios de facturas

o recibos, libros, registros, las tarjetas, los lápices, los bolígrafos, las

tintas, los correctores, etcétera.

Propaganda

y publicidad. Son los medios por los cuales se da a

conocer al público determinada actividad, servicio o producto que el negocio

proporciona, produce o vende. Los medios más conocidos son los folletos,

prospectos, volantes, anuncios en diarios, en revistas, en estaciones radiodifusoras

y otros vehículos de divulgación.

Primas

de seguros. Por primas de seguros entendemos los pagos

que hace la empresa a las compañías aseguradoras, por los cuales adquiere el

derecho de asegurar los bienes de su negocio contra incendios, riegos y accidentes,

robos, etcétera.

Rentas

pagadas por anticipado. Entendemos por rentas pagadas por

anticipado el importe de una o varias rentas mensuales, semestrales o anuales

correspondientes al local que ocupa el negocio, que aun no estando vencidas se

pagaron anticipadamente. Estos pagos anticipados se hacen por estipularlo así

el contrato de arrendamiento o porque así le conviene a los intereses del

comerciante.

Intereses

pagados por anticipado. Entendemos por intereses pagados por

anticipado los intereses que se pagan antes de la fecha de vencimiento del

crédito. Este caso se presenta en aquellos préstamos en los cuales los

intereses se descuentan de la cantidad originalmente recibida; por ejemplo, se

recibe en calidad de préstamo la cantidad de $10,000.00, de la cual se

descuentan $2,000.00, por intereses correspondientes a dos años, que es el

plazo del crédito; como puede verse, dichos intereses equivalen a un pago

anticipado.

1.6.- Clasificación de Pasivo Y capital.

CUENTAS DE PASIVO

CIRCULANTE

Proveedores: Son las personas o casa comerciales a

quienes debemos por haberles comprado mercancías a crédito, sin darles ninguna

garantía documental.

Documentos

por pagar: Son títulos de

crédito a cargo del negocio, tales como letras de cambio, pagares, etc.

Acreedores

diversos: Son las

personas a quienes debamos por un concepto distinto de la compra de mercancía.

FIJO

Acreedores

hipotecarios o cuentas por pagar:

Son los contratos que tienen como garantía bienes inmuebles. Se entiende por

inmuebles, los terrenos y edificios que son bienes permanentes, duraderos y no

consumibles rápidamente.

DOCUMENTOS

POR PAGAR A LARGO PLAZO:

son títulos o créditos a cargo de la

empresa como letras de cambio, pagares etc., que deberán ser pagados a un mayor tiempo

DIFERIDO

Intereses

cobrados por anticipado:

Son los intereses que aun no estando vencidos, se hayan cobrado

anticipadamente.

Rentas

cobradas por anticipado:

Son el importe de una o varias rentas mensuales, semestrales o anuales, que aun

no estando vencidas, se hayan cobrado anticipadamente.

1.7.- Cargos y Abonos en Cuentas de Balance

CONCEPTO:

La cuenta es un

registro donde se anotan en forma clara, ordenada y comprensible los aumentos y

las disminuciones que sufre un valor o concepto del activo, pasivo o capital

contable, como consecuencia de las operaciones realizadas por la entidad.

EJEMPLOS:

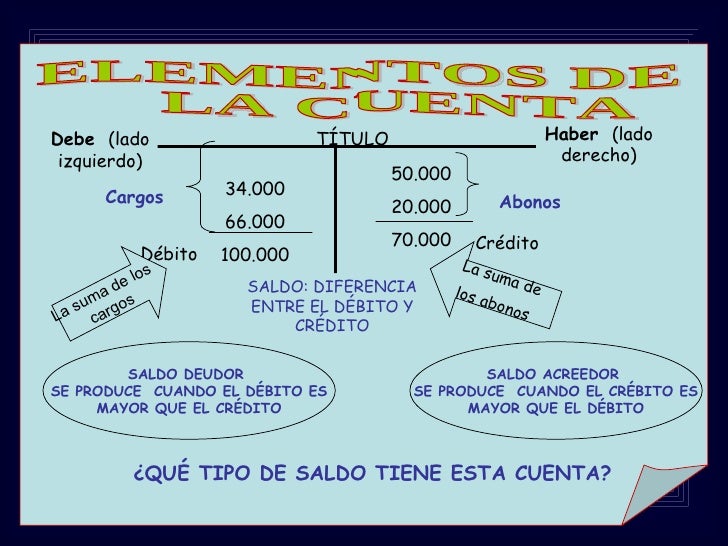

ELEMENTOS DE LA CUENTA

1.

En la parte superior el nombre del concepto que se está registrando.

2.

En el lado derecho se especifican las aplicaciones de los recursos. El lado

derecho lo conocemos como haber.

3. En el lado

izquierdo los orígenes de recursos. El lado izquierdo también lo conocemos como

debe.

MOVIMIENTOS

Se

les llama movimientos alas sumas de los cargos y de los abonos.

existen

dos clases de movimientos.

Movimiento deudor: se llama movimiento deudor a la suma de los

cargos de una cuenta.

Moviento acreedor: Se llama

moviento acreedor ala suma de los abonos de una cuenta.

SALDO

Es

la diferencia entre el movimiento deudor y acreedor. Existen dos clases de

saldos:

Saldo deudor: una cuenta tiene

saldo deudor cuando su movimiento deudor es mayor que el acreedo

Saldo acreedor: una

cuenta tiene saldo acreedor cuando su movimiento acreedor es mayor que el

deudor.

Cuenta saldada o cerrada: una

cuenta esta saldada o cerrada cuando sus movimientos son iguales. ejemplo:

Reglas: Con base en la causa

y el efecto, se instituyeron las siguientes reglas.

1. Toda cuenta del Activo debe empezar con un cargo, es

decir, con una anotación en el debe.

2. Toda cuenta del Pasivo debe comenzar con un abono, o

sea, con una anotación en el haber.

3. La cuenta del Capital debe empezar con un abono, es

decir, con una anotación en el haber

Reglas

de cargo y abono para cuentas de balance

II.-

Estados Financieros

2.1.-

Balanza de Comprobación

Para efectos de comprobar que la igualdad de la ecuación no

se perdió, al hacer las anotaciones en las cuentas de mayor, de las

afectaciones originadas por las transacciones comerciales, se elabora un

documento llamado Balanza de Comprobación.

1. Concepto

Documento que se hace con la finalidad de mostrar que los cargos y los abonos que se hicieron a las distintas cuentas, originadas por las operaciones comerciales que realiza el ente, se elaboran respetando la igualdad de la Partida Doble.

2. Objetivo

Este documento se elabora con el objeto de comprobar si todos los cargos y abonos de los asientos del Diario han sido registrados en las cuentas del Mayor, respetando la partida doble.

1. Concepto

Documento que se hace con la finalidad de mostrar que los cargos y los abonos que se hicieron a las distintas cuentas, originadas por las operaciones comerciales que realiza el ente, se elaboran respetando la igualdad de la Partida Doble.

2. Objetivo

Este documento se elabora con el objeto de comprobar si todos los cargos y abonos de los asientos del Diario han sido registrados en las cuentas del Mayor, respetando la partida doble.

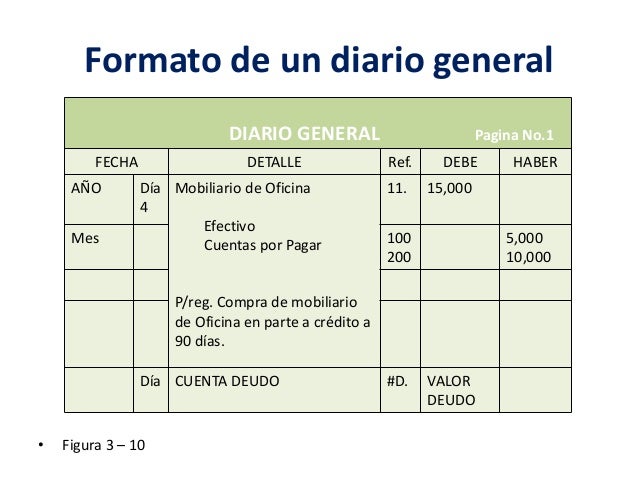

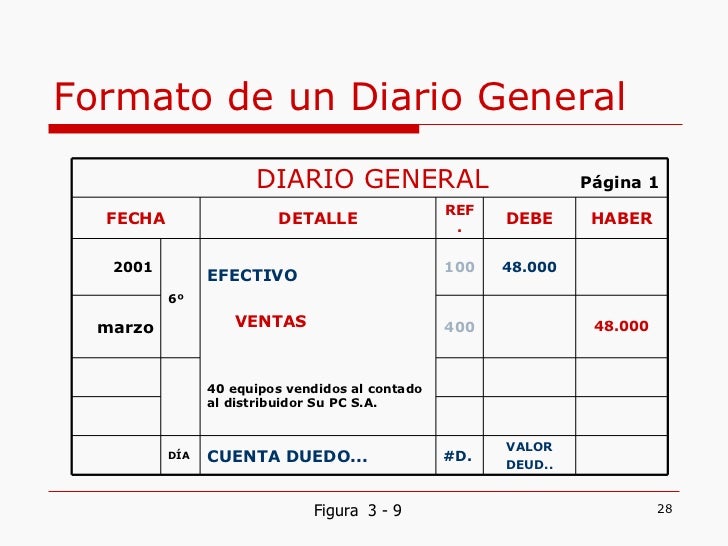

El Libro Diario o Libro de cuentas es un libro contable donde se registran, día a día, los hechos económicos de una empresa. La anotación de un hecho económico en el libro diario se

llama asiento o partida; es decir, en él se registran todas las transacciones

realizadas por una empresa.

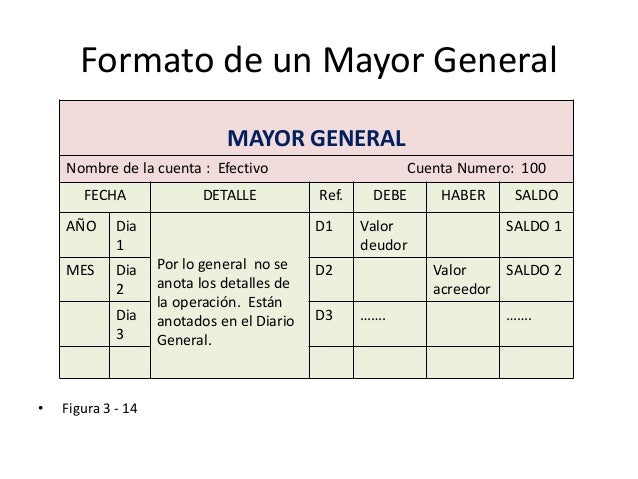

El libro mayor o mayor contable es un libro que recoge todas las

operaciones económicas registradas en las distintas cuentas contables de

la empresa de manera cronológica. Tenemos un libro mayor por

cada cuenta contable que hemos utilizado en nuestra contabilidad.

Es una ficha individual que registra las cantidades de

una cuenta que se ha utilizado durante alguna de las operaciones económicas

de una empresa.

Una vez que se han registrado los asientos en

el Libro Diario, éstos se centralizan en el Libro Mayor, asignado para

cada cuenta un folio determinado.

El objetivo de este libro es clasificar y

agrupar los movimientos de cargos y abonos de cada una de las cuentas

utilizadas en los diversos asientos del Libro Diario

El

traspaso del libro diario al libro mayor implica lo siguiente:

1.- En el libro mayor se destina un folio único para cada

cuenta

2.- las cuentas cargadas y abonadas que se han anotado en el

libro de diario al debe y haber, también se le anotan en el libro mayor en las

columnas debe y haber.

3.- la fecha del libro de diario se registra en el libro

mayor.

4.- la referencia del libro mayor indica la pagina del

asiento en el libro diario.

La

balanza de comprobación se debe hacer en el momento que sea necesario; se

acostumbra formularla cada mes, con el objeto de facilitar la preparación de

la Balanza que se presenta a fin de año.

La balanza de comprobación debe contener los siguientes datos:

1. Nombre del negocio.

2. Indicación de que es una balanza de comprobación

3. Folio del Mayor de cada cuenta

4. Nombre de las cuentas

5. Movimiento deudor y acreedor de las cuentas.

6. Saldo deudor y acreedor de las cuentas.

También la Balanza de Comprobación sirve para obtener los saldos de las cuentas, ya que los datos que se toman del Mayor corresponden a la suma de los movimientos deudor y movimiento acreedor de cada uno de ellos, por lo tanto la diferencia entre estos dará el saldo correspondiente a cada cuenta.

La Balanza de Comprobación se forma enlistando las Cuentas de Mayor, sin clasificarlas en cuentas de Activo, Pasivo y Capital y debe de contener los siguientes datos:

-- Nombre o razón social del negocio.

-- Indicar de qué trata una Balanza de Comprobación.

-- Folio del Mayor de cada cuenta.

-- NOmbre de la cuenta.

-- Dos columnas para la suma de los movimientos deudores y acreedores.

-- Dos columnas para el saldo de cada cuenta (Debe-Haber)

Cuando se elabora la Balanza de Comprobación hay que tener presente lo siguiente:

-- Las cuentas que aparezcan saldadas no se deben considerar.

1. Nombre del negocio.

2. Indicación de que es una balanza de comprobación

3. Folio del Mayor de cada cuenta

4. Nombre de las cuentas

5. Movimiento deudor y acreedor de las cuentas.

6. Saldo deudor y acreedor de las cuentas.

También la Balanza de Comprobación sirve para obtener los saldos de las cuentas, ya que los datos que se toman del Mayor corresponden a la suma de los movimientos deudor y movimiento acreedor de cada uno de ellos, por lo tanto la diferencia entre estos dará el saldo correspondiente a cada cuenta.

La Balanza de Comprobación se forma enlistando las Cuentas de Mayor, sin clasificarlas en cuentas de Activo, Pasivo y Capital y debe de contener los siguientes datos:

-- Nombre o razón social del negocio.

-- Indicar de qué trata una Balanza de Comprobación.

-- Folio del Mayor de cada cuenta.

-- NOmbre de la cuenta.

-- Dos columnas para la suma de los movimientos deudores y acreedores.

-- Dos columnas para el saldo de cada cuenta (Debe-Haber)

Cuando se elabora la Balanza de Comprobación hay que tener presente lo siguiente:

-- Las cuentas que aparezcan saldadas no se deben considerar.

--- Si al

final de la lista de las cuentas la suma de los movimientos deudores y

acreedores no son iguales, se considera error, los cuales pueden ser por:

--Haber sumado en forma equivocada los movimientos de la Balanza.

--Haber obtenido en forma equivocada el saldo de cada cuenta.

--Haber obtenido en forma equivocada los movimientos deudor y acreedor de cada cuenta en el mayor.

--Haber registrado alguna operación sin observar el equilibrio entre el Activo, Pasivo y Capital.

--Haber efectuado en forma equivocada el pase del diario al Mayor.

--Haber sumado en forma equivocada los movimientos de la Balanza.

--Haber obtenido en forma equivocada el saldo de cada cuenta.

--Haber obtenido en forma equivocada los movimientos deudor y acreedor de cada cuenta en el mayor.

--Haber registrado alguna operación sin observar el equilibrio entre el Activo, Pasivo y Capital.

--Haber efectuado en forma equivocada el pase del diario al Mayor.

Aquellos errores que no afecten el equilibrio de la Ecuación

Contable no se puede detectar con la Balanza de Comprobación como son:

Cargos y abonos a cuentas que no le corresponda.

Omisión de un asiento contable.

Con ellos se observa que no se puede considerar a la Balanza de Comprobación como un documento de comprobación absoluta.

Cargos y abonos a cuentas que no le corresponda.

Omisión de un asiento contable.

Con ellos se observa que no se puede considerar a la Balanza de Comprobación como un documento de comprobación absoluta.

2.1.- Depreciaciones y amortizaciones.

Concepto

La depreciación es el

mecanismo mediante el cual se reconoce el desgaste que sufre un bien por el uso

que se haga de él. Cuando un activo es utilizado para generar ingresos, este

sufre un desgaste normal durante su vida útil que el final lo lleva a ser

inutilizable.

El ingreso

generado por el activo usado, se le debe incorporar el gasto correspondiente del

desgaste que ese activo ha sufrido para poder generar el ingreso, puesto que

como según señala un elemental principio económico, no puede haber ingreso sin

haber incurrido en un gasto, y el desgaste de un activo por su uso, es uno de

los gastos que al final permiten generar un determinado ingreso.

Al

utilizar un activo, este con el tiempo se hace necesario reemplazarlo, y

reemplazarlo genera un derogación, la que no puede ser cargada a los ingresos

del periodo en que se reemplace el activo, puesto que ese activo genero

ingresos y significo un gasto en más de un periodo, por lo que mediante la

depreciación se distribuye en varios periodos el gasto inherente al uso del activo,

de esta forma solo se imputan a los ingresos los gastos en que efectivamente se

incurrieron para generarlo en sus respectivos periodos.

Amortización: Los activos de una empresa comienzan a perder valor a lo

largo del tiempo y esa pérdida se amortiza teniendo en cuéntalos años

de vida del activo.

En la amortización de los activos intangibles,

diferente a la depreciación de activos fijos, no tienen una vida útil definida,

por lo que cada empresa deberá determinar la vida útil de su intangible considerando

que ésta debe ser la menor entre la vida útil estimada y la duración de su

respaldo legal

En la Ley

de Impuesto Sobre la Renta (LISR) se hace mención a esto en dos de sus artículos, el

número 33 y el 34. Dentro del artículo 33 se habla acerca de la

amortización de gastos, dando lugar a cientos máximos autorizados.

tratándose de gastos y cargos

diferidos, así como para las

erogaciones realizadas en periodos pre operativos, que son los siguientes:

·

5% para cargos

diferidos

·

10% para erogaciones

realizadas en periodos per operativos

·

15% para regalías,

para asistencia técnica, así como para otros gastos diferidos

artículo 34 habla sobre los máximos autorizados, tratándose de activos fijos por tipo de bien, que son

los que siguen:

--Mobiliario y equipo de oficina: 10%

--Automóviles, autobuses,

camiones de carga, tractocamiones, montacargas y remolques: 25%

--Computadoras personales de

escritorio y portátiles; servidores; impresoras…: 30%

--Dados, troqueles, moldes,

matrices y herramental: 35%

--Adaptaciones que se realicen a

instalaciones que impliquen adiciones o mejoras al activo fijo…: 100%

2.2. Estado de Situación Financiera

El Estado de Situación Financiera comúnmente denominado

Balance General, es un

documento contable que refleja la situación financiera de un ente económico a

una fecha determinada. Su estructura la conforman cuentas de activo,

pasivo y patrimonio o capital contable.

Su formulación está definida

por medio de un formato, en cual en la mayoría de los casos obedece a criterios

personales en el uso de las cuentas, razón por el cual su forma de presentación

no es estándar.

CARACTERÍSTICAS.

1) COMPRENSIVOS: debe integrar todas las actividades u operaciones de la empresa.

2) CONSISTENCIA: la información contenida debe ser totalmente coherente y lógica para efectos de información.

3) RELEVANCIA: debe ayudar a mostrar los aspectos principales del desempeño de la empresa, esta característica ayudara a ejercer influencia sobre las decisiones económicas de los que la utilizan, ayudándoles a evaluar hechos pasados, presentes o futuros, o bien confirmar o corregir evaluaciones realizadas anteriormente.

4) CONFIABILIDAD: Deben ser el reflejo fiel de la realidad financiera de la empresa.

5) COMPARABILIDAD: es necesario que puedan compararse con otros periodos de la misma empresa con el fin de identificar las tendencias de la situación financiera.

1) COMPRENSIVOS: debe integrar todas las actividades u operaciones de la empresa.

2) CONSISTENCIA: la información contenida debe ser totalmente coherente y lógica para efectos de información.

3) RELEVANCIA: debe ayudar a mostrar los aspectos principales del desempeño de la empresa, esta característica ayudara a ejercer influencia sobre las decisiones económicas de los que la utilizan, ayudándoles a evaluar hechos pasados, presentes o futuros, o bien confirmar o corregir evaluaciones realizadas anteriormente.

4) CONFIABILIDAD: Deben ser el reflejo fiel de la realidad financiera de la empresa.

5) COMPARABILIDAD: es necesario que puedan compararse con otros periodos de la misma empresa con el fin de identificar las tendencias de la situación financiera.

Información a presentar en el Estado de situación financiera

Como mínimo, el estado de situación financiera incluirá partidas que

presenten los siguientes importes:

·

Efectivo y equivalentes al efectivo.

·

Deudores comerciales y otras cuentas por cobrar.

·

Activos financieros [excluyendo los importes de efectivo, deudores

comerciales, inversiones en

asociadas, inversiones en entidades controladas en forma conjunta).

·

Inventarios.

·

Propiedades, planta y equipo.

·

Activos intangibles.

·

Activos biológicos registrados al valor razonable con cambios en

resultados.

·

Inversiones en asociadas.

·

Inversiones en entidades controladas de forma conjunta.

·

Acreedores comerciales y otras cuentas por pagar.

·

Pasivos financieros (excluyendo los importes de acreedores

comerciales y provisiones )

·

Pasivos por impuestos diferidos y activos por impuestos diferidos

(éstos siempre se clasificarán como no corrientes).

·

Provisiones.

·

Participaciones no controladoras, presentadas dentro del

patrimonio de forma separada al patrimonio atribuible a los propietarios de la

controladora.

·

Patrimonio atribuible a los propietarios de la controladora.

Sección 4 Estado de Situación Financiera, párrafo 4.2

(IASCF).

Cuando sea relevante para

comprender la situación financiera de la entidad, ésta presentará en el estado

de situación financiera partidas adicionales, encabezamientos y subtotales.

Ejemplo:

Una entidad presentará sus activos corrientes y no corrientes, y sus

pasivos corrientes y no corrientes, como categorías separadas en su estado de

situación financiera, de acuerdo al siguiente esquema

2.2.- Estado de Pérdidas y Ganancias (Estado de Resultados)

También conocido como

“Estado de ingresos y egresos”, “Estado de rentas y gastos” o “Estado de

pérdidas y ganancias”. El Estado de resultados es uno de

los Estados Financieros básicos e importantes que se elaboran en el sistema

contable, el cual muestra cuánto se perdió o cuánto se ganó en un período de

tiempo determinado, es decir el

resultado del ejercicio. De esta manera podemos darnos cuenta como operó la

empresa durante el periodo y como obtuvo sus resultados positivos o negativos.

¿QUÉ

INFORMACIÓN SE REQUIERE PARA CONSTRUIR UN ESTADO DE RESULTADOS?

Para construir un estado de resultados es necesario tener de primera mano EL BALANCE

GENERAL, ya que éste muestra

la situación financiera de la empresa en una fecha determinada y dentro de sus

elementos se encuentra el rubro del capital contable o patrimonio donde se

logran identificar los resultados de ejercicios anteriores y del ejercicio

actual, es decir, el balance general ya nos va a mostrar si la empresa o

negocio tuvo pérdidas o ganancias en un periodo de tiempo determinado.

Ahora bien, si ya éste

estado financiero nos muestra el resultado de su ejercicio ¿Qué función cumple

el estado de resultados? La respuesta es muy sencilla, porque con el estado de

resultados se logra definir y sacar conclusiones con relación a si las áreas

estratégicas del negocio están dando el resultado esperado, de lo contrario

solamente quedaría en una fría cifra.

¿QUÉ INFORMACIÓN COMPRENDE EL ESTADO DE

RESULTADOS?

El estado de

resultados comprende la información de solo un período, es decir de un año

calendario como máximo, aunque claro está que también se pueden construir de

forma mensual, trimestral, semestral etc. como lo hacen muchas empresas de

acuerdo a las necesidades de información del negocio.

El Estado de

Resultados muestra además la siguiente información:

2.4.- Cuenta de Resultados

La cuenta de

resultados recoge los ingresos y gastos que ha tenido una empresa durante un periodo de tiempo. Antes era conocida como cuenta de pérdidas y

ganancias. Es uno de los cuatro estados financieros de la contabilidad, junto con el balance

de situación, el estado de los

flujos de caja y el estado del patrimonio neto.

Nos indica como los

ingresos se transforman en beneficio según le vamos restando los gastos.

Nos ayuda a tener una visión rápida de cuales han sido los gastos más

importantes para la empresa. De esta manera podemos ver donde sería más fácil

recortar para ahorrar costes innecesarios.

Los inversores

analizan la cuenta de resultados para determinar lo que vale una empresa,

mientras que los deudores examinan la cuenta de resultados para saber la

facilidad que tiene la empresa para devolverles el dinero.

Los ingresos son las cantidades directas de dinero que ha obtenido la empresa por la venta

de sus productos o servicios,

Los gastos son las cuantías de dinero en las que ha

tenido que incurrir la empresa para conseguir esos ingresos, como por ejemplo el coste de

los bienes vendidos (la harina para un panadero por ejemplo), el transporte,

los salarios, los intereses e impuestos.

2.5.- Costo

de Ventas

El costo de ventas es el gasto o

el costo de producir

de todos los artículos vendidos durante un período contable. Cada unidad vendida tiene un costo de ventas o costo de

los bienes vendidos. ...

Costo de Ventas = Inventario al comienzo del periodo + Compras y gastos

durante el periodo - Inventario al Final del Periodo.

2.6.- Gastos de Operación

Los gastos de operación pueden

dividirse en gastos administrativos (los sueldos, los servicios de

oficinas), financieros (intereses, emisión de cheques),

Gasto hundidos

(realizados antes del comienzo de las operaciones inherentes a las

actividades) y gastosde representación (regalos, viajes, comidas).

2.7.- Formula para elaborar el estado de Resultados.

III.- Procedimientos para el Método de Registro de Mercancías.

3.1.- Método analítico o pormenorizado.

El sistema analítico o

pormenorizado, como su nombre lo indica, SE BASA EN EL ANALISIS DE LAS

OPERACIONES

EFECTUADAS CON MERCANCIAS.

El análisis consiste

en generalral., en la identificación y separación de los elementos que integran

un todo, por lo que:

LA IDENTIFICACIÓN Y

SEPARACION DE LOS CONCEPTOS AFECTADOS POR LAS OPERACIONES PRACTICADAS CON

MERCANCIAS, CONSTITUYE LA BASE DEL SISTEMA ANALITICO O PORMENORIZADO.

Que puede ser

descrito de la siguiente manera:

EL

SISTEMA ANALITICO O PORMENORIZADO CONSISTE,

FUNDAMENTALMENTE, EN EL ESTABLECIMIENTO DE UNA CUENTA POR CADA CONCEPTO

AFECTADO POR LAS OPERACIONES

REALIZADAS DIRECTAMENTE CON MERCANCIAS, PARA LLEVAR A CABO EL CONTROL DE

SUS AUMENTOS Y DISMINUCIONES.

Por lo tanto, un

SISTEMA ANALITICO para el control de las operaciones con mercancías, SE INTEGRA

CON TANTAS CUENTAS COMO CONCEPTOS SE AFECTEN EN LA REALIZACION DE ESTAS

OPERACIONES. De acuerdo con el detalle presentado

LAS CUENTAS QUE CONMUNMENTE

SE INTEGRAN UN SISTEMA ANALITICO son las siguientes:

Inventarios

ventas

Compras devoluciones

sobre ventas

Gastos sobre compras

rebajas sobre ventas

Devoluciones sobre

compras bonificaciones sobre ventas

Rebajas sobre compras

descuentos sobre ventas

Bonificaciones sobre

compras

Descuentos sobre

compras

En este método el registro de las operaciones practicadas

a mercancías, consiste en: ANOTAR LOS CARGOS Y ABONOS

QUE CORRESPONDEN A LOS AUMENTOS Y DISMINUCIONES QUE SUFRE CADA CONCEPTO

AFECTADO POR ESTAS OPERACIONES, PRECISAMENTE EN LA CUENTA ABIERTA PARA CADA UNO

DE ELLOS.

MOVIMIENTO DE LAS

CUENTAS

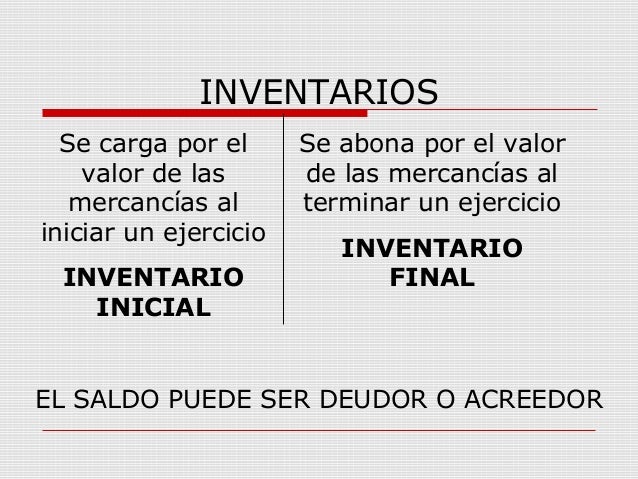

INVENTARIOS

En esta cuenta se

registra el IMPORTE MONETARIO DE LA EXISTENCIA DE MERCANCIAS AL FINAL DE

EJERCICIIO, determinado mediante recuento físico de las mismas.

Este importe

CONSTITUYE EL INVENTARIO INICIAL DEL EJERCICIO SIGUIENTE.

Se carga:

por el importe del inventario de mercancías determinadas al final de cada

ejercicio, que constituye el inventario inicial del siguiente.

No hay abonos.

Nota: el saldo al final de

cada ejercicio, SE TRASPASA EL SALDO A LA CTA DE COMPRAS con objeto de acumular

el importe de las mercancías adquiridas durante el mismo.

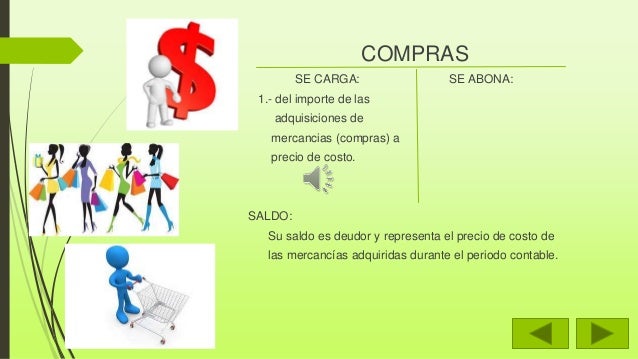

COMPRAS

En esta cuenta se

REGISTRA EL IMPORTE MONETARIO SEGÚN FACTURA, DE LAS MERCANCIAS ADQUIRIDAS.

Se carga: por el costo de la

adquisición de las mercancías con las que la empresa desarrolla su giro

comercial.

No hay

abonos.

Nota: ESTA

CUENTA ES UTILIZADA AL FINAL DE CADA EJERCICIO, PARA DETERMINAR EL COSTO DE LA

MERCANCIA VENDIDA, lo cual implica que se asientan en ella cargos y abonos correspondientes a otros conceptos

relacionados con la compra de mercancías.

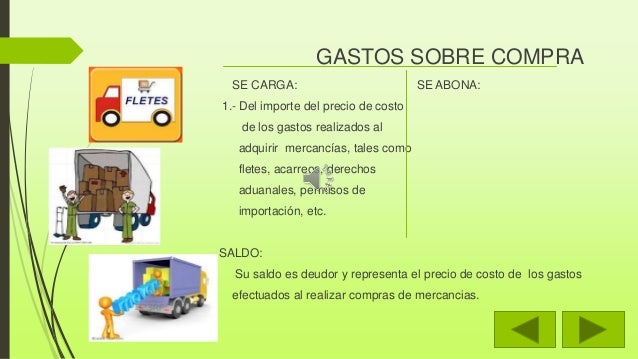

GASTOS SOBRE COMPRAS

En esta cuenta se

registran las EROGACIONES EFECTUADAS POR CONCEPTO DE EMPAQUES, EMBARQUES,

FLETES, ETC. necesarios para trasladar la mercancía de la bodega del proveedor

al almacén de la empresa.

Se carga: por el importe de las

erogaciones efectuadas para cubrir los gastos que ocasiona la compra de

mercancías.

No hay abonos.

Nota:

al final de cada ejercicio, SU SALDO SE TRASPASA A LA CUENTA DE COMPRAS, con

objeto de acumular el costo de adquisición de las mercancías.

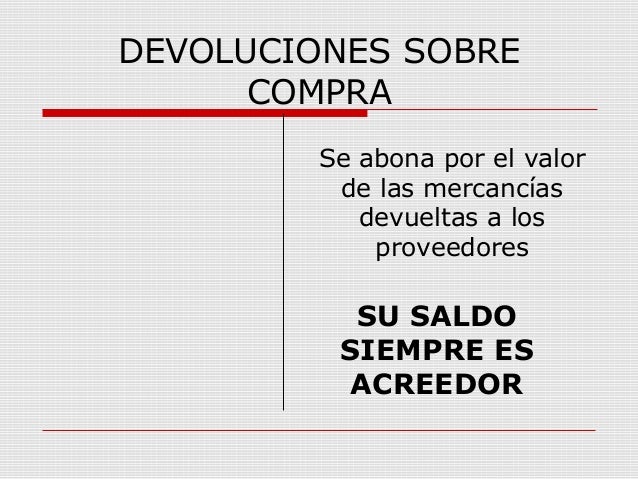

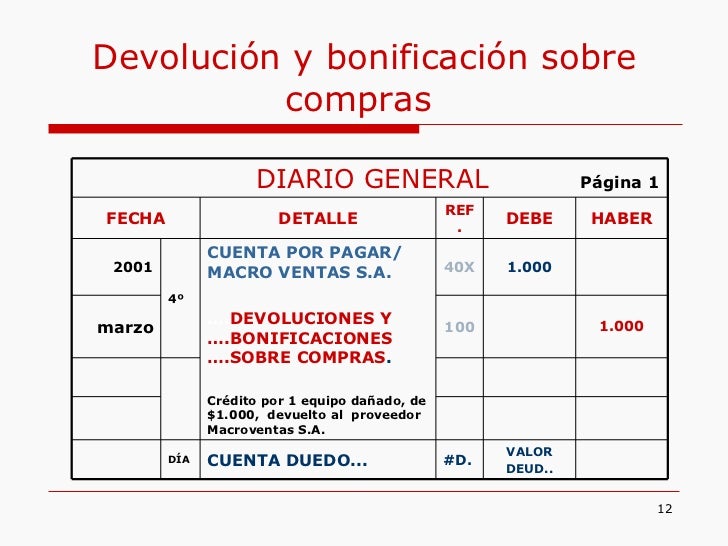

DEVOLUCION SOBRE

COMPRAS

En esta cuenta SE

REGISTRA EL IMPORTE según costo de adquisición, de LAS MERCANCIAS DEVUELTAS AL

PROVEEDOR.

No hay

cargos.

Se abona: por el importe del

costo en que fueron adquiridas, las mercancías devueltas al proveedor.

Nota: al final de cada

ejercicio, SU SALDO SE TRASPASA A LA CUENTA DE COMPRAS, con objeto de indicar

la disminución, que por este concepto sufrió el importe de las compras, según

factura, durante el ejercicio.

REBAJAS SOBRE COMPRAS

En esta cuenta se

registra el importe de las disminuciones concedidas por el proveedor al costo

de las

mercancías que le fue

comprada, por no reunir las características que le fueron solicitadas.

No hay

cargos.

Se abona: por el importe de

las rebajas concedidas por el proveedor, sobre las compras efectuadas.

Nota: al

final de cada ejercicio, SU SALDO SE TRASPASA A LA CUENTA DE COMPRAS, con objeto

de indicar la disminución que por este concepto sufrió el importe de las

compras según factura, durante el ejercicio.

BONIFICACIONES SOBRE COMPRAS

En esta cuenta se

registra el importe de las disminuciones concedidas por el proveedor al costo

de la

mercancía que le fue

comprada, por haber adquirido un número elevado de unidades.

No hay

cargos.

Se abona: por el importe de las bonificaciones concedidas por el proveedor, sobre las compras efectuadas.

Nota: al final de cada

ejercicio, SU SALDO SE TRASPASA A LA CUENTA DE COMPRAS, con objeto de indicar

la disminución que por este concepto sufrió el importe de las compras según

factura, durante el ejercicio.

DESCUENTO SOBRE COMPRAS

En esta cuenta se

registra el importe de las disminuciones al costo de mercancía comprada,

concedidas por el proveedor por habérsele pagado antes del plazo fijado (Por

pronto pago).

Se abona: por el importe de los

descuentos concedidos por el proveedor, sobre las compras efectuadas.

Nota: al final de cada ejercicio,

SU SALDO SE TRASPASA A LA CUENTA DE COMPRAS, con objeto de indicar la

disminución que por este concepto sufrió el importe de las compras según

factura, durante el ejercicio.

VENTAS

En esta cuenta se

registra el importe monetario del precio al que se venden las mercancías, según

factura expedida por la empresa.

No hay

cargos.

Se abona: por el importe según facturas del precio al que fueron vendidas las mercancías.

Nota: ESTA CUENTA SE

UTILIZA AL FINAL DE CADA EJERCICIO PARA DETERMINAR EL IMPORTE NETO DE LOS

INGRESOS POR VENTAS, que generalmente es menor al registrado según facturas, en

virtud de las disminuciones que provocan las devoluciones, rebajas,

bonificaciones y descuentos sobre ventas otorgados por la empresa, lo cual

implica que se registren en ella asientos de cargo por estos conceptos.

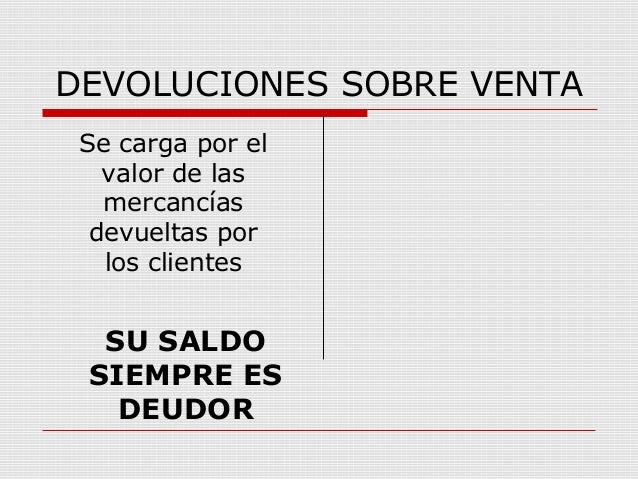

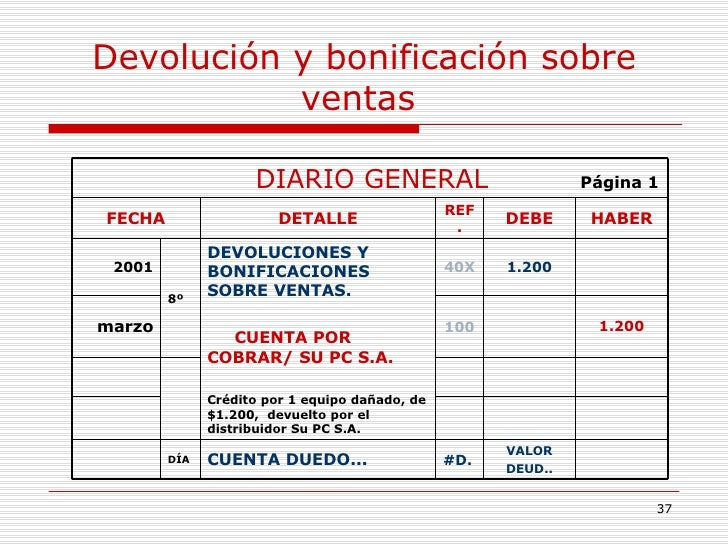

DEVOLUCIONES SOBRE VENTAS

En esta cuenta se

registra l importe monetario del precio al que fueron vendidas las mercancías

que los clientes devuelven a la empresa.

Se carga: por el importe

monetario del precio de venta fijado por la empresa, a las mercancías que los

clientes devuelven.

Nota: al

final de cada ejercicio SU SALDO SE TRASPASA A LA CUENTA DE VENTAS, con objeto

de indicar la disminución que por este concepto sufrió el ingreso por ventas

según factura, durante el ejercicio.

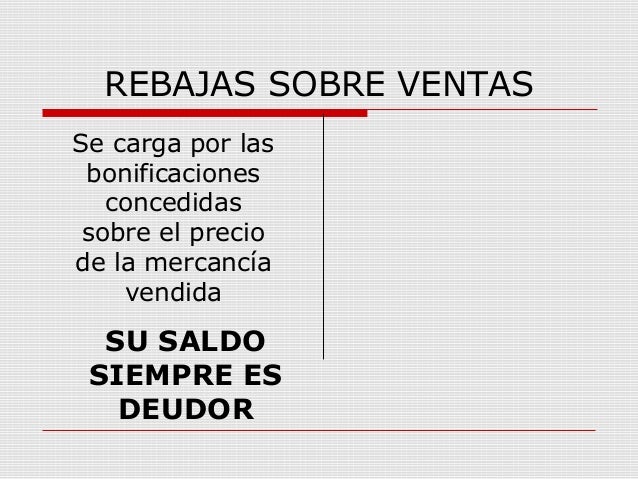

REBAJAS SOBRE VENTAS

En esta cuenta se

registra el importe monetario de las disminuciones al precio fijado por la

empresa, a las mercancías vendidas, por no reunir los requisitos solicitados

por el cliente y evitar que sean devueltas a la empresa.

Se carga: por el importe

monetario de las rebajas concedidas a los clientes, sobre el precio de venta

fijado por la empresa originalmente.

No hay

abonos.

Nota: al

final de cada ejercicio, SU SALDO SE TRASPASA A LA CUENTA DE VENTAS, con objeto

de indicar en ella la disminución que por este concepto sufrió el ingreso por

ventas, según factura, durante el ejercicio.

BONIFICACION SOBRE VENTAS

En

esta cuenta se registra el importe de las disminuciones al precio fijado por la

empresa a las mercancías vendidas, cuando el cliente adquiere un número elevado

de unidades.

Se carga: Por el importe monetario de las bonificaciones concedidas a los clientes, sobre el precio de venta fijado por la empresa originalmente.

No hay

abono.

Nota: al final de cada ejercicio, SU SALDO SE TRASPASA A LA CUENTA DE VENTAS, con objeto de indicar en ella la disminución que por este concepto sufrió el ingreso por ventas, según factura, durante el ejercicio.

DESCUENTO SOBRE VENTAS

En esta cuenta se

registra el importe de las disminuciones al precio fijado por la empresa a las

mercancías vendidas, cuando un cliente liquida su adeudo antes del plazo

fijado.

Se carga: por el importe de los

descuentos concedidos a los clientes, sobre el precio de venta fijado por la

empresa.

No hay

abonos.

Nota: al final de cada ejercicio, SU SALDO SE TRASPASA A LA CUENTA DE VENTAS, con objeto de indicar en ella la disminución que por este concepto sufrió el ingreso por ventas, según factura, durante el ejercicio.

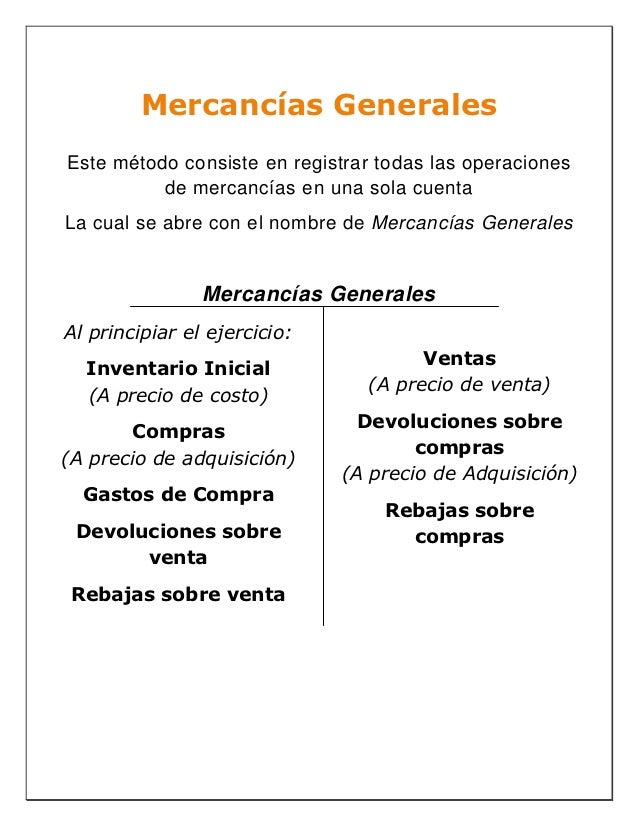

3.2.- Global o de

mercancías generales.

Reside en establecer

una única cuenta para realizar el registro de éstas operaciones. La cuenta que

constituye por si misma el sistema global se denomina “Mercancías” o

“Mercancías Generales”.

En la cuenta de

“Mercancías Generales” se registran todos los Cargos y todos los Abonos que

indican los aumentos y las disminuciones que identificamos en cada concepto

relacionado con la compra-venta de Mercancías, su movimiento carece de

homogeneidad pues incluye movimientos correspondientes a diferentes conceptos.

El procedimiento

global o de mercancías generales consiste en registrar las diferentes

operaciones de mercancías en una sola cuenta, la cual se abre con el nombre de

mercancías generales.

Movimientos y saldos que se utilizan en este

procedimiento

El movimiento de la

cuenta de mercancías es como a continuación se presenta:

Se carga: Al principiar el ejercicio:

1.- Del valor del

inventario inicia de mercancías (a precio de costo).

2.- Del valor de las

compras (a precio de adquisición).

3.- Del valor de los

gastos de compra.

4.- Del valor de las

devoluciones sobre ventas (a precio de venta).

5.- Del valor de las

rebajas sobre ventas (a precio de venta).

Se abona: durante el ejercicio:

1.- Del valor de las

ventas (a precio de venta).

2.- Del valor de las

devoluciones sobre compras (a precio de adquisición).

3.- Del valor de las

rebajas sobre compras (a precio de adquisición).

Las operaciones que normalmente se pueden efectuar

con las mercancías son las siguientes:

1.- Inventario inicial

2.- Compras

3.- Gastos de compra

4.- Devoluciones

sobre ventas

5.- Rebajas sobre

ventas

6.- Ventas

7.- Devoluciones

sobre compras

8.- Rebajas sobre

compras.

La cuenta de

mercancías generales tiene el siguiente movimiento:

3.3.-

Inventarios perpetuos o Continuos.

Cuando se lleva el procedimiento global o el analítico, no es

posible obtener inmediatamente el costo de lo vendido ni la utilidad o pérdida

bruta, ya que para ello es necesario conocer el valor de del inventario final

de mercancías, el cual no aparece registrado en ninguna cuenta, sino que es preciso, para determinarlo,

hacer un recuento físico de las mercancías existentes, labor que obliga a

cerrar el negocio para poder llevarla a cabo, sobre todo cuando hay que medir,

pesar o contar una gran variedad de artículos.

Otro de los inconvenientes que tienen los procedimientos

globales y analítico es que no se puede descubrir si ha habido extravíos,

robos, o errores en el manejo de mercancías, ya que no es posible determinar

con exactitud el valor de las que debiera hacer, debido a que no hay ninguna

cuenta que controle las existencias.

Con una

solución a los inconvenientes anteriores, se ideó el procedimiento de inventarios perpetuos, el cual consiste en registrar las

operaciones de mercancías de tal manera que se pueda conocer en cualquier

momento el valor del inventario final, del costo de lo vendido y de la utilidad

o de la pérdida bruta.

Ventajas

de este procedimiento. Las principales ventajas que tiene son las siguientes:

• Se puede conocer en cualquier momento el valor del

inventario final, sin necesidad de practicar inventarios físicos.

• No es necesario cerrar el negocio para determinar el

inventario final de mercancías, puesto que existe una cuenta que controla las

existencias.

• Se pueden descubrir los extravíos, robos o errores

ocurridos durante el manejo de mercancías, puesto que se sabe con exactitud el

valor del as mercancías que debiera haber.

• Se puede conocer, en cualquier momento, el valor del costo

de lo vendido.

• Se puede conocer, en cualquier instante, el valor de la

utilidad o pérdida bruta.

Debido a las ventajas anteriores, este procedimiento tiene el

máximo de aplicación en la actualidad sobre todo en empresas importantes.

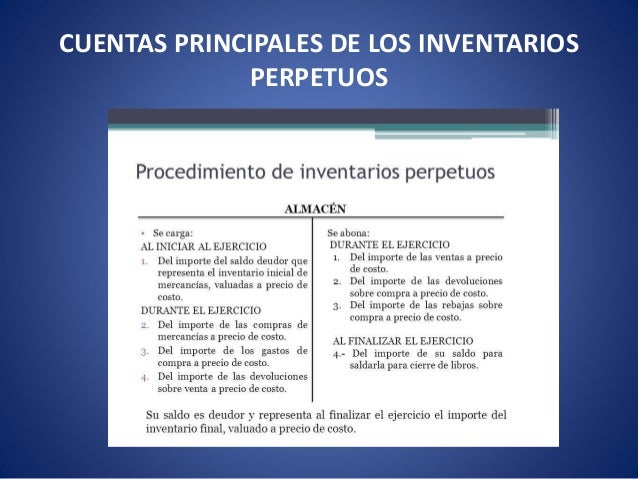

Cuentas que se emplean en el procedimiento de inventarios

perpetuos. Las cuentas que se emplean en este procedimiento, para registrar las

operaciones de mercancías son las siguientes:

• Almacén

• Costo de ventas

• Ventas

Almacén. Esta cuenta es la del Activo circulante; se

maneja exclusivamente a precio de costo; su saldo es deudor y expresa, en

cualquier momento, la existencia de mercancías, o sea, el inventario final.

Costo de ventas. Es cuenta de mercancías; se maneja a precio

de costo, su saldo es deudor y expresa el costo de lo vendido.

Ventas. Es cuenta de mercancías; se maneja a precio de

venta; su saldo es acreedor y expresa las ventas netas, sin embargo, al

terminar el ejerció, cuando recibe el traspaso de costo de lo vendido, se

convierte en cuenta de resultados, pues su saldo expresa la utilidad bruta si

es acreedor o la pérdida bruta si es deudor.

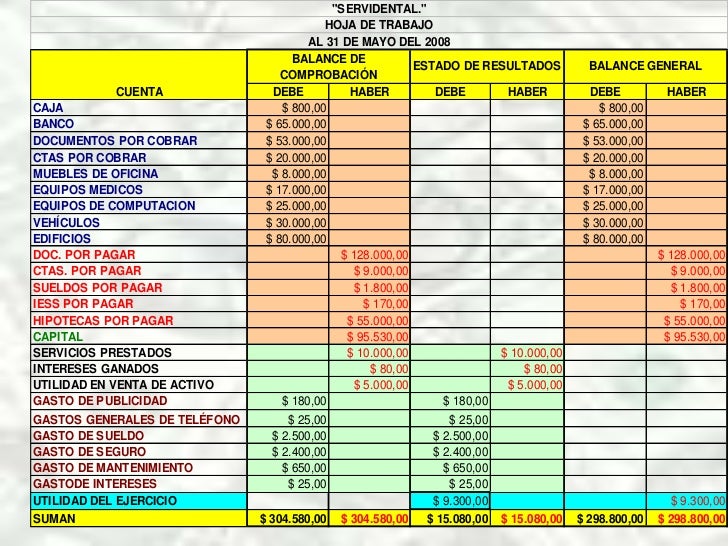

3.4.- La Hoja de Trabajo

En la hoja de trabajo

se resumen todas las operaciones contables de una empresa para un período

determinado, es una hoja de seis (6) columnas con sus

débitos y créditos, esta hoja en un papel de trabajo por lo tanto no

tiene validez como documento, es propiedad del contador.

En la misma vamos a tener el siguiente orden de izquierda

a derecha:

a) balance de comprobación; que se elabora

tomando los saldos del libro mayor de todas y cada una de las cuentas a la

fecha en que se va a elaborar la hoja de trabajo.

b) ajustes; al momento del

cierre del período que se va a procesar se pueden o deben hacer los ajustes a

la cuentas a las que no se efectuasen, y/o correcciones por montos o partidas

mal o no contabilizadas para ajustarlas a la realidad.

c) balance ajustado; el balance de

comprobación más o menos los ajustes a las respectivas cuentas nos dará el

balance ajustado, que serán los montos reales para la continuidad de la hoja.

d) costo de ventas; a esta columna se

llevarán las cuentas tanto del inventario inicial como el final, las compras y

todo lo relacionado con éstas, únicamente el saldo entre las cuentas deudoras o

acreedoras se debe trasladar a resultado, indicándonos el costo de la venta

efectuada, dándonos el primer valor que va a afectar el resultado.

e) resultados; a esta columna

trasladaremos todos los saldos del costo de ventas, gastos, costos e ingresos;

dándonos la utilidad o pérdida del período estudiado, que debe ser trasladado

al balance general para poder cerrar el período estudiado, se debe elaborar su

revelación íntegra en anexo aparte.

f) balance de situación; a esta columna pasan

tanto el resultado obtenido anteriormente, el inventario final y todas las

cuentas de activos y pasivos que mantengan saldo para este momento, la

sumatoria de estas cifras deben cuadrar exactamente; de existir alguna

diferencia deben revisarse todos las operaciones anteriores. Con las cifras

debidamente cuadradas elaboramos el anexo balance de situación financiera.

3.5.- Principales

Ajustes para elaborar la hoja de trabajo.

Los ajustes de contabilidad tienen que ver con

los errores u omisiones cometidos voluntaria o involuntariamente en los

registros de contabilidad.

Son múltiples las razones como se verá en cada

cuenta, por las cuales se cometen errores u omisiones, la principal causa es

la falta de soporte y su conocimiento oportuno, para ello se hacen

algunos análisis de verificación con proveedores, clientes y trabajos

especiales sobre todo tipo de propiedad, tales como cálculo de las

depreciaciones, estudio de cartera, y circularización a clientes, etc.

El

objetivo primordial de los ajustes de contabilidad es darle razonabilidad a los

estados financieros, porque

si se emiten faltándoles el reconocimiento de algún ingreso o subestimado el

costos o gastos, no reflejarán la situación real de la empresa y los directivos

y administrativos tendrán una falsa imagen del estado actual financiero y las

decisiones que tomen no van hacer las más acertadas.

Los ajustes a las operaciones, consisten en tomar

cada cuenta y analizarla desde el punto de vista contable, legal y tributario

para validar la información con los principios contables y dejarla por su valor

real.

Copyright L.A.E. FEDERICO PABLO MARTINEZ PEREZ

{kind=link}

{kind=link}

{kind=link}

Comentarios

Publicar un comentario