CONTABILIDAD I

UNIDAD I: INTRODUCCION AL SISTEMA CONTABLE

1.1 -LA

CONTABILIDAD

Contabilidad es la metodología mediante la cual la información

financiera de un Ente económico es registrada, clasificada, interpretada y

comunicada;

esto

con el fin de que sea utilizada por los gerentes, inversionistas,

autoridades gubernamentales y otras personas y empresas, como ayuda para la

toma de decisiones en cuanto a asignación y utilización de recursos.

En el corazón de la contabilidad se encuentra la medición de transacciones financieras, las cuales representan transferencias del derecho de propiedad legal, según una relación contractual. Quedan excluidas expresamente aquellas transacciones no financieras, según varios de sus principios generalmente aceptados.

1.2.-

PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS (PCGA)

Son reglas o guías

que se utilizan para la preparación de un informe contable, su

existencia es necesaria para el sistema contable pues sirven como un punto de

referencia para los informes de auditoría y revisiones limitadas sobre estados

contables.

Estos principios buscan: Equidad: Buscar

ecuanimidad o justicia entre intereses opuestos.

PRINCIPIOS GENERALES:

a) Ente: Lo que importa es la empresa, el propietario se

considera como tercero.

Toda

información financiera se registra y se informa separadamente de la información

personal del dueño del negocio. Una persona puede tener un negocio y también una casa y un automóvil. Sin emba

financieros del negocio no deben contener

información acerca de las propiedades que tiene el dueño. Los

records financieros de un negocio y aquéllos personales no deben mezclarse. Se usa una cuenta bancaria para el uso del dueño y otra para

el negocio.

Un

negocio existe separadamente de su dueño.

b) Bienes Económicos:

Bienes materiales e inmateriales que tienen valor económico.

Los

estados financieros se refieren siempre a bienes económicos, es decir, bienes materiales e inmateriales que poseen valor económico

y por ende susceptible de ser valuado en términos monetarios.

c) Moneda de Cuenta:

Valorizar los elementos patrimoniales aplicando un precio a una unidad,

generalmente moneda de curso legal en el país.

Para

reflatrimonio de una empresa mediante los estados financieros, es necesario

elegir una moneda y valorizar los elementos patrimoniales aplicando un precio a

cada unidad. Generalmente, se utiliza como común denominador

a la moneda que tiene curso legal en el país en que funciona el ente o empresa

d) Empresa en Marcha:

Salvo indicaciones contrarias, empresa en plena vigencia y proyección futura.

Este principio implica la permanencia y proyección de la empresa en

el mercado, no debiendo interrumpir sus actividades, sino por el contrario

deberá seguir operando de forma indefinida. Implica

continuidad de la empresa, o sea, seguirá funcionando. Toma la empresa

en proyección de futuro en funcionamiento

e) Valuación al Costo:

Valor de adquisición o producción.

Este principio establece que los activos de una empresa deben ser

valuados al costo de adquisición o producción, como concepto

básico de valuación; asimismo, las fluctuaciones de la moneda común

denominador, no deben incidir en alteraciones al principio expresado, sino que se harán los ajustes necesarios a la expresión numeraria

de los respectivos costos, por ejemplo ante un fenómeno

inflacionario. Es un concepto fundamental de la contabilidad, que dicta

registrar los activos al precio que se pagó por adquirirlos.

f) Ejercicio:

Medir resultados de tiempo en tiempo dentro la gestión, por diferentes motivos

de control, cada ejercicio debe ser de igual duración.

La

empresa se ve obligada a medir el resultado de su gestión, cada cierto tiempo (mes

tras mes), ya sea por razones administrativas, legales, fiscales o

financieras.

Al

tiempo que emplea para realizar esta medición se le llama periodo, el cual comprende

de doce meses, y recibe el nombre de ejercicio. Llamado

también periodo contable, ejercicio contable

o ejercicio económico.

g) Devengado: Las

variaciones patrimoniales deben registrarse en el

ejercicio al que competen sin considerar si se han cobrado o pagado.

Las

variaciones patrimoniales que se deben considerar para establecer el resultado económico,

son los que corresponden a un ejercicio sin entrar a

distinguir si se han cobrado o pagado durante dicho periodo. Por las

cuales están realmente aceptadas etc.

La

problemática En distintas oportunidades, los especialistas en la materia

afirman que más de una vez el principio de devengado se vio

"desnaturalizado" en distintos pronunciamientos judiciales. Esto es así

bajo un enfoque fiscal, respecto de los criterios que vienen manejando desde

las normas contables. Se trata de una "desvinculación" entre el

criterio contable e impositivo, que no obedece a una norma legal que lo

respalde.

EJEMPLOS:1.-

Imaginemos que se trata de un servicio devengado en el ejercicio 2009, en

concreto, en el mes de diciembre (al cierre de dicho mes se culminó el

servicio, no habiéndose producido con anterioridad ningún otro supuesto que motive

la emisión del comprobante de pago).Ahora bien, la empresa lo registró contablemente

en el mes de enero de 2010, toda vez que el comprobante de pago fue emitido también

en enero 2010; en este escenario, ¿afronta alguna contingencia la empresa

usuaria del servicio?. A nuestro juicio, sí. Ello, por cuanto el gasto, al

corresponder al mes de diciembre de 2009, debió registrarse en dicho mes

(diciembre). Adicionalmente a ello, cabe afirmar que la empresa tampoco podrá

deducir dicho gasto en el ejercicio 2010, toda vez que el gasto era conocido

previa y oportunamente por la empresa usuaria y además habrá de tomar en cuenta

que la fecha de emisión del comprobante de pago ha sido emitido con fecha enero

del ejercicio 2010 y no por el mes de diciembre del ejercicio 2009, al que en

rigor corresponde.

h) Objetividad:

Expresar en moneda de cuenta y medir objetivamente los cambios en activos,

pasivos y patrimonio.

Los cambios en el activo, pasivo y en la expresión contable del

patrimonio neto, se deben conocer formalmente en los registros contables,

tan pronto como sea posible medir los objetivamente y expresar dicha medida en términos

monetarios. Las modificaciones en el inventario se

deben registrar tal cual es la operación en los libros de contabilidad,

para medirlos objetivamente en términos monetarios y así no hacer distorsiones en la realidad de los registros

contables..

i) Realización:

Deben computarse resultados económicos cuando sean realizados.

j) Prudencia: Se debe elegir el más bajo entre dos valores para un elemento

del activo.

Ante

la circunstancia de tener que elegir entre dos valores, el contador debe optar por el más bajo, minimizando de esta manera

la participación del propietario en las operaciones contables.

Este principio general se puede expresar

diciendo:

"Contabilizar todas las pérdidas cuando se conocen, y las

ganancias solamente cuando se hayan percibido"

Una

mala interpretación de este principio puede llevar a una exageración y por ende

a una mala aplicación del principio contable, resultando una incorrecta presentación de la situación financiera en el

resultado de las operaciones contables, hasta incluso llegar a modificar

el concepto contable del valor. Este principio es también llamado

Criterio

conservador

k) Uniformidad: La

aplicación de principios y normas debe ser aplicado uniformemente de un

ejercicio a otro. (son

continuos)

Tanto

los principios generales como las normas particulares -principios de valuación-

que se utilizan para la formulación de los estados financieros deben ser

aplicados uniformemente de un periodo a otro.

Esto

permitirá una mejor comparación de los estados financieros en los diversos

periodos de una empresa en marcha. En caso de cualquier cambio relevante en la aplicación

de los principios generales y normas particulares, que afecte la presentación

de los estados financieros, se debe señalar por medio de una nota aclaratoria. Este principio señala que las empresas al hacer uso de un

método para la presentación de los estados financieros deberán ser consecuentes

con el mismo, logrando uniformidad en la presentación de la

información expuesta en los registros contables de un periodo a otro

l) Materialidad:

Significación o importancia relativa.

En

la aplicación de los principios contables y normas particulares se debe actuar necesariamente con sentido práctico.

Esto quiere decir, que ante el hecho que se den situaciones de mínima

importancia, éstas se dejarán pasar por alto. (ej: se ajustan centavos)

No

existe un acuerdo que determine la línea exacta de separación entre los hechos

que son importantes y los que no lo son, dejando de esta manera la decisión al

juicio y sentido común del profesional contable. El contador deberá pasar por

alto situaciones que no revistan demasiada importancia, aplicando el mejor

criterio de acuerdo a las circunstancias teniendo en cuenta diversos factores,

como el efecto relativo en el activo, pasivo, patrimonio o en el resultado de

las operaciones.

m) Exposición:

Toda información debe ser expuesta mediante los estados financieros.

La

información contable en los estados financieros debe ser clara y debe estar

expuesta en forma clara. La información contable debe

ser clara y comprensible para juzgar e interpretar los resultados de

operación y la situación de la empresa.

1.2- REGLAS

PARTICULARES DE APLICACIÓNDE LOS PRINCIPIOS DECONTABILIDAD

Reglas particulares que

tienen su aplicación en los conceptos y las cifras que son parte integrante de

los estados financieros, por ello son significados como la especificación

individual y concreta de los conceptos que integran los estados financieros. Estas

reglas particulares se dividen en dos:

1.-Reglas

de valuación

Se refieren a la

forma en que los contadores deben cuantificar los conceptos específicos

de los estados financieros, es decir, a la manera en que se asignan valores

monetarios a tales conceptos.

2.-Reglas de presentación

Señalan la forma adecuada de estructurar los

estados financieros, según ciertos criterios establecidos y

aceptados generalmente con validez. Aunque sabemos que para usos particulares

se podrán emplear otros. Ésto es necesario ya que todo debe seguir un

orden para lograr una presentación adecuada y los estados financieros no

son la excepción.

UNIDAD

II: PERIODO CONTABLE

El periodo

contable, como uno de los principios de Contabilidad considerados

por nuestra legislación, se refiere a que las operaciones económicas de una

empresa se deben reconocer y registrar en un determinado tiempo, que por regla

general es de un año, que va desde el 01 de enero a 31 de diciembre

2.1 Ciclo contable: Cuentas básicas de la

contabilidad

Se llama cuentas contables al conjunto de registros donde se detallan de forma cronológica todas

las transacciones que ocurren en un ente económico.

Estas operaciones se registran en asientos de débito o crédito dependiendo del

origen de la transacción.

Así por ejemplo, una empresa tendrá una cuenta de

efectivo en donde registrará todos los movimientos que involucren dinero en

efectivo. Si la empresa compra bienes al contado,

eso significa que tendrá que dar un crédito a la

cuenta de efectivo; si la empresa vende mercancías al

contado, entonces deberá de dar un débito a la

cuenta de efectivo.

Partes que componen una cuenta

contable:

El titular o nombre de la cuenta:

como su nombre lo indica, el titular se refiere a la cuenta en la que estamos

registrando.

Por ejemplo, si un negocio compra mercancías a crédito,

deberá de dar un débito

a la cuenta “Compra

de mercancías” (este es el titular) y un crédito a “Proveedores”(otro titular).

Debe o Débito: El Debe, también llamado

débito, se coloca en la parte izquierda de la cuenta y representa todo lo que “entra” al negocio o el

motivo de por qué salió algo.

Haber o Crédito: Es la parte derecha de la

cuenta y representa todo lo que “sale” de la empresa

o bien el motivo de por qué entró algo.

Saldo: Es la

diferencia entre el debe y el haber. Si la suma de los débitos de

una cuenta son mayores que la suma de los créditos, entonces se dice que dicha

cuenta tiene un saldo deudor. Si por el contrario el total de los créditos es

mayor que los débitos el saldo será acreedor.

1. Activos: Representan

todos lo bienes y derechos que posee una empresa. Estos pueden ser

físicos (tangibles), como el dinero, un terreno, un edificio, etc. También

pueden ser activos intangibles como la propiedad intelectual, una marca, entre

otros.

2. Pasivos: son todas las obligaciones que

tiene un negocio con alguna entidad. Así por ejemplo: si una

empresa decide solicitar un préstamo para poder continuar con sus actividades,

esta se compromete a pagar dicho préstamo en un tiempo determinado. Esa

obligación que tiene el negocio de pagar el préstamo es a lo que se le llama pasivo.

3. Capital: El capital contable representa las aportaciones de los propios dueños del

negocio, las aportaciones que hacen los inversores externos o el propio capital

ganado. Al invertir en un negocio los inversores adquieren derecho

sobre los activos de una empresa.

4. Ingresos: representan el dinero que entra a

una empresa debido a las actividades económicas de la misma. Si

una empresa comercial vende mercancías al contado se contabiliza la operación

dándole un débito a efectivo (activo) y un crédito a Venta de mercancías (el

ingreso).

5. Costos: Es

todo desembolso de dinero que se hace con el objetivo de adquirir un activo

que generará beneficios económicos al negocio. Además del precio del activo que

se adquiere, también se considera un costo a todo el

proceso que conlleva poner dicho activo en funcionamiento. Así por

ejemplo, si una empresa decide comprar mercancías, las cuales deben de ser

transportadas hasta el local, se deberá de registrar la compra de mercancías

como un costo y también el flete (el costo del transporte).

6. Gastos: Es

un egreso o salida de dinero que está destinado a la distribución de un

producto o bien, podría ser

un desembolso causado por la administración de una empresa. Un gasto financia

una actividad especifica en beneficio de la empresa, pero se diferencia del

costo porque queda consumido al instante.

Son ejemplo de gastos: los salarios administrativos, el pago de la energía eléctrica,

el pago de transporte para la venta de un producto (ojo, no

confundir con el flete, que es el transporte que se paga cuando se adquiere un

producto).

2.1.1

CUENTAS DE ACTIVO

CIRCULANTE

Caja. Representa el dinero en efectivo, o sea,

billetes de banco, monedas, cheques y pagarés de tarjetas de crédito (vouchers)

recibidos, giros bancarios, postales y telegráficos, etcétera.

Bancos. Por bancos entendemos el valor de los

depósitos a favor del negocio, hechos en instituciones bancarias.

Mercancías. Es todo aquello que es objeto de compra o

venta.

Clientes. Son las personas que deben al negocio por haberles vendido mercancías a crédito, y a quienes

no se exige especial garantía documental.

Documentos por

cobrar. Entendemos por documentos por cobrar los

títulos de crédito a

favor del negocio, tales como letras de cambio, pagarés,

etcétera.

Deudores diversos. Son las personas que deben al negocio por un

concepto distinto al de venta de mercancías.

ACTIVO FIJO

Terrenos. Son los predios que pertenecen al

comerciante.

Edificios. La cuenta de Edificios está constituida

por las casas propias del comerciante.

Mobiliario y equipo. Se considera mobiliario y equipo a

los escritorios, las sillas, las mesas, los libreros, los mostradores, las

básculas, las vitrinas, las máquinas de oficina, etcétera.

Equipo de cómputo

electrónico. Son las unidades

centrales de proceso (CPU), monitores, teclados, impresoras, drives, scanners,

ploters, entre otros.

Equipo de entrega o de

reparto. Por ejemplo de entrega o de reparto entendemos

todos los vehículos de transporte tales como camiones, camionetas,

motocicletas, bicicletas, etc., que se usan en el reparto de las mercancías.

ACTIVO DIFERIDO

Depósitos en garantía. La cuenta de Depósitos en garantía está

constituida por los contratos mediante los cuales se amparan las cantidades que

se dejan en guarda para garantizar valores o servicios que el negocio va a

disfrutar; por ejemplo, el depósito que exige la

Compañía de Luz para proporcionar energía eléctrica; el depósito que se deja

como garantía para el arrendamiento de un edificio, etcétera.

Gastos de instalación. Son todos los gastos que se hacen para

acondicionar el local a las necesidades del negocio, así como para darle al

mismo tiempo comodidad y presentación. Ejemplo

cuando se le da un adelanto a los contratistas o contructores, de debe ir amortizando

conforme se avanza la obra )

Papelería y útiles. La constituyen los materiales y útiles que se

emplean en la empresa, los principales son el papel tamaño carta u oficio,

papel carbón, los sobres, bloques de remisiones, talonarios de facturas o recibos,

libros, registros, las tarjetas, los lápices, los bolígrafos, las tintas, los

correctores, etcétera.

Ejemplo seria cuando se

compra por volúmenes aprovechando algún descuento especial, se debe ir

amortizando conforme se valla utilizando y registra al gasto de venta y

administracion)

Otro ejemplo seria compra de papelería

en volumen aprovenchando promosiones y que el proveedor valla entregando

conforme a necesidades que se vallan presentando.

Amortización: es la aplicación a gasto de

un activo diferido en proporción a su valor y al tiempo estimado de vida.

Propaganda y

publicidad. Son los medios por

los cuales se da a conocer al público determinada actividad, servicio o

producto que el negocio proporciona, produce o vende. Los medios más conocidos

son los folletos, prospectos, volantes, anuncios en diarios, en revistas, en

estaciones radiodifusoras y otros vehículos de divulgación.

Primas de seguros. Por primas de seguros entendemos los pagos que

hace la empresa a las compañías aseguradoras, por los cuales adquiere el

derecho de asegurar los bienes de su negocio contra incendios, riegos y

accidentes, robos, etcétera.

Rentas pagadas por

anticipado. Entendemos por

rentas pagadas por anticipado el importe de una o varias rentas mensuales,

semestrales o anuales correspondientes al local que ocupa el negocio, que aun

no estando vencidas se pagaron anticipadamente. Estos pagos anticipados se

hacen por estipularlo así el contrato de arrendamiento o

porque así le conviene a los intereses del comerciante.

Intereses pagados por

anticipado. Entendemos

por intereses pagados por anticipado los intereses que se pagan antes de la

fecha de vencimiento del crédito. Este caso se presenta en aquellos préstamos

en los cuales los intereses se descuentan de la cantidad originalmente

recibida; por ejemplo, se recibe en calidad de préstamo la cantidad de

$20,000.00, de la cual se descuentan $75,000.00, por intereses correspondientes

a dos años, que es el plazo del crédito; como puede verse, dichos intereses

equivalen a un pago anticipado.

2.1.2

CUENTAS DE PASIVO

CIRCULANTE

Proveedores: Son

las personas o casa comerciales a quienes debemos por haberles comprado

mercancías a crédito, sin darles ninguna garantía documental.

Documentos por

pagar:

Son títulos de crédito a cargo del negocio, tales como letras de cambio,

pagares, etc.

Acreedores

diversos: Son las personas o negocios a quienes debemos por un

concepto distinto de la compra de mercancía.

PASIVO FIJO

Acreedores hipotecarios

o cuentas por pagar: Son los contratos que tienen como garantía

bienes inmuebles. Se entiende por inmuebles, los terrenos y edificios que son

bienes permanentes, duraderos y no consumibles rápidamente.

DOCUMENTOS POR

PAGAR A LARGO PLAZO: son títulos o créditos a cargo de la empresa como letras de cambio, pagares

etc., que deberán ser pagados a un mayor

tiempo

PASIVO

DIFERIDO

Intereses cobrados

por anticipado: Son los intereses que aun no estando

vencidos, se hayan cobrado anticipadamente.

Rentas cobradas

por anticipado: Son el importe de una o varias rentas

mensuales, semestrales o anuales, que aun no estando vencidas, se hayan cobrado

anticipadamente.

UNIDAD

III: ESTADOS FINANCIEROS PRINCIPALES

También conocido con el nombre de ESTADOS

CONTABLES, la información que brindan estos documentos

toman un grado de importancia alto debido a que exponen la

situación económica en que se encuentra una empresa, como así también sus variaciones y evoluciones que sufren

durante un período de tiempo determinado.

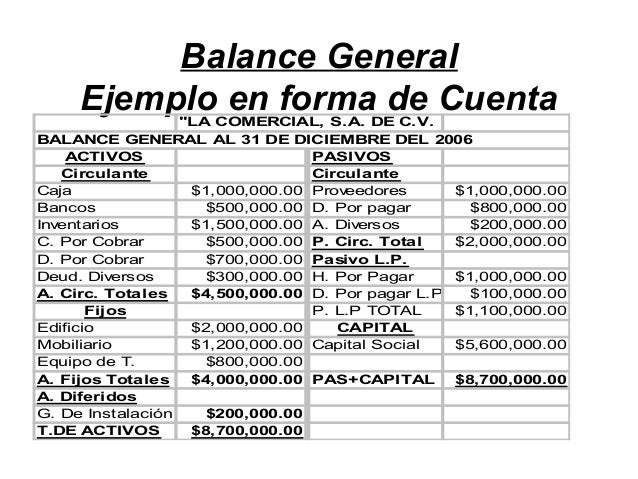

3.1.Balance General.

3.1.Balance General.

Documento contable que refleja la

situación patrimonial de una

empresa en un momento

del tiempo. Consta de dos partes, activo y pasivo. El activo muestra los elementos patrimoniales de la empresa,

mientras que el pasivo detalla su origen financiero.

EL BALANCE GENERAL es el estado

financiero de una empresa en un momento determinado. Para

poder reflejar dicho estado, el balance muestra contablemente los activos (lo que

la organización posee), los pasivos (sus

deudas) y la diferencia entre estos (el patrimonio neto).

Existen dos tipos de Balance General, de acuerdo a su forma de

presentación:

a) Balance general en forma de cuenta

En esta forma de presentación, se utilizan dos páginas, anotando todo lo que tiene la empresa en bienes y derechos (activo) en la página izquierda. y todo lo que debe (pasivo) junto con lo que realmente le pertenece (capital) en la página derecha.

De tal forma que el total de Activo quede al mismo nivel que la

suma de Pasivo mas Capital en posición horizontal, como si fueran una Balanza. Aplicando la llamada

fórmula de BALANCE:

ACTIVO =

PASIVO + CAPITAL

Por otra parte, también es muy importante que cumplas con

ciertas reglas de presentación. Puesto que, en la presentación de un balance

general deben proporcionarse algunos datos y seguir ciertas normas, que se

denominan reglas generales de presentación y son:

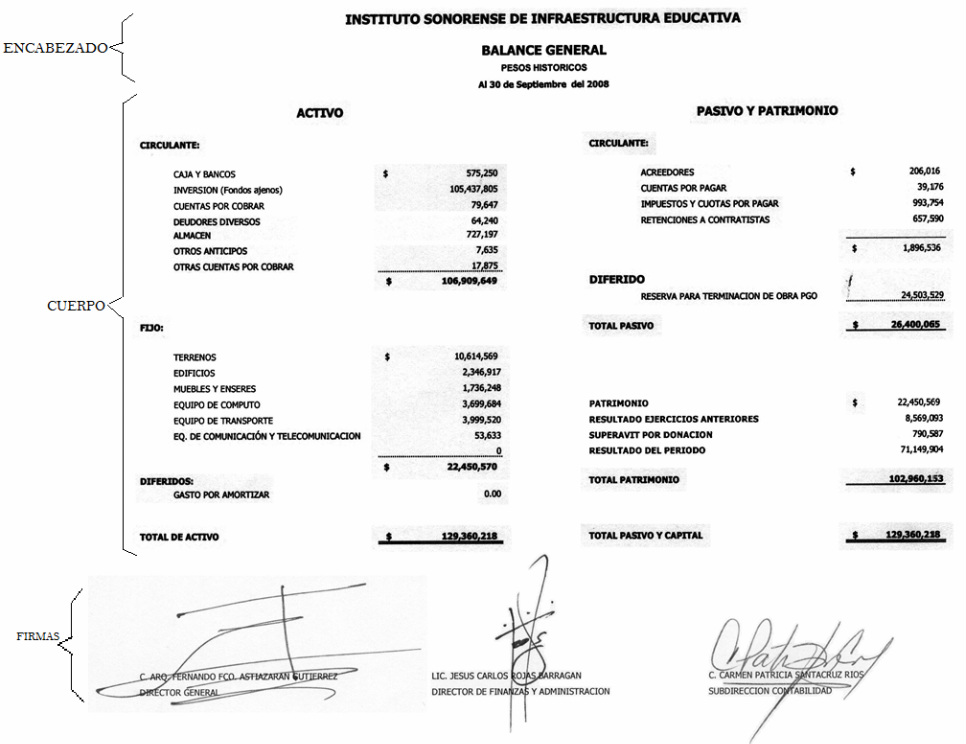

1. Encabezado

- Nombre de la empresa o nombre del propietario

- Indicación de que se trata de un balance general o estado de situación financiera.

- Fecha de formulación

- Nombre de la empresa o nombre del propietario

- Indicación de que se trata de un balance general o estado de situación financiera.

- Fecha de formulación

2. Cuerpo

- Nombre y valor detallado de cada una de las cuentas que forman el activo

- Nombre y valor detallado de cada una de las cuentas que forman el pasivo

- Importe del capital contable

- Cortes de subtotales y totales claramente indicados.

- Moneda en que se expresa el estado.

- Nombre y valor detallado de cada una de las cuentas que forman el activo

- Nombre y valor detallado de cada una de las cuentas que forman el pasivo

- Importe del capital contable

- Cortes de subtotales y totales claramente indicados.

- Moneda en que se expresa el estado.

3. Firmas

- Del contador que hizo y autorizó

- Del propietario o responsable legal del negocio

- Del contador que hizo y autorizó

- Del propietario o responsable legal del negocio

b) Balance general en forma de reporte

Esta forma

de presentación muestra sus elementos, destacando al capital contable como

la diferencia entre el activo y el pasivo, en posición vertical,

aplicando la llamada fórmula de CAPITAL:

ACTIVO - PASIVO =

CAPITAL

3.2 ESTADO DE RESULTADOS

DEFINICION DE ESTADO DE RESULTADOS

Es un documento que manejan los contadores en donde nos muestran la situación financiera de una empresa a un periodo determinado, es decir si ganamos o perdimos en un negocio podemos ver los resultados en un mes o en un año, segun lo necesitemos tomando como referencia las ganancias y gastos realizados en el negocio; ahi veremos si va bien el negocio dandonos a ganar (la utilidad neta de la empresa) o si nos esta dando mas gastos o si estamos dando a precio bajo nuestra mercancia (pérdida neta).

QUE INFORMACION SE OBTIENE EN EL ESTADO DE RESULTADOS Y PARA QUE NOS SIRVE

Nos proporciona información clara, oportuna, veraz y real de la situación en que se encuentra la empresa ya sea que vamos ganando o perdiendo, nos plasma o nos muestra los importes de lo que hemos vendido ya sea que nos pagaron con dinero o que nos deben aun; y cuanto nos costo la mercancia para ver si estamos vendiendo bien, a un tiempo determinado.

Es un documento que manejan los contadores en donde nos muestran la situación financiera de una empresa a un periodo determinado, es decir si ganamos o perdimos en un negocio podemos ver los resultados en un mes o en un año, segun lo necesitemos tomando como referencia las ganancias y gastos realizados en el negocio; ahi veremos si va bien el negocio dandonos a ganar (la utilidad neta de la empresa) o si nos esta dando mas gastos o si estamos dando a precio bajo nuestra mercancia (pérdida neta).

QUE INFORMACION SE OBTIENE EN EL ESTADO DE RESULTADOS Y PARA QUE NOS SIRVE

Nos proporciona información clara, oportuna, veraz y real de la situación en que se encuentra la empresa ya sea que vamos ganando o perdiendo, nos plasma o nos muestra los importes de lo que hemos vendido ya sea que nos pagaron con dinero o que nos deben aun; y cuanto nos costo la mercancia para ver si estamos vendiendo bien, a un tiempo determinado.

A la resta de nuestras ventas menos el costo se le llama

Utilidad Bruta o en su caso Perdida Bruta, (menos) lo que

gastamos en pagar a trabajadores en todo lo que tiene que ver con el negocio le

llamamos Utilidad Neta, en caso de que nuestros gastos sean mayores que nuestra

Utilidad Bruta entonces seria Perdida Neta.

Nos sirve para ver en que condiciones esta el negocio y las ganancias logradas en cierto tiempo, para tomar decisiones, ya se han correctivas o bien en mejora de la empresa o negocio.

OBJETIVO

Su principal objetivo es el de mostrar la utilidad o la perdida obtenida por la empresa o negocio en su movimiento económico durante un periodo contable determinado, para la toma de decisiones y así lograr alcanzar las metas establecidas.

ELEMENTOS QUE LO INTEGRAN

VENTAS TOTALES

Es el valor total de las mercancías entregadas a los clientes, vendidas al contado o a crédito. ya sea que nos paguen con dinero lo que vendimos o que nos la queden a deber para cobrarla en un tiempo acordado.

• DEVOLUCIONES SOBRE VENTAS

Es el valor de las mercancías que los clientes devuelven por que no les gusto la calidad, el precio, estilo, color, etcétera.

• DESCUENTOS SOBRE VENTAS

Es el valor de las bonificaciones que sobre el precio de ventas de las mercancías se conceden a los clientes. digamos que le hacemos una rebaja a nuestros precios ya sea por que nos estan comprando mucho o por ganar clientes.

• COMPRAS

Son el valor de las mercancías adquiridas, ya sea al contado o a crédito. son lo que compramos ya sea que pagamos con dinero o que firmamos algun documento, esto para venderlo despues.

Nos sirve para ver en que condiciones esta el negocio y las ganancias logradas en cierto tiempo, para tomar decisiones, ya se han correctivas o bien en mejora de la empresa o negocio.

OBJETIVO

Su principal objetivo es el de mostrar la utilidad o la perdida obtenida por la empresa o negocio en su movimiento económico durante un periodo contable determinado, para la toma de decisiones y así lograr alcanzar las metas establecidas.

ELEMENTOS QUE LO INTEGRAN

VENTAS TOTALES

Es el valor total de las mercancías entregadas a los clientes, vendidas al contado o a crédito. ya sea que nos paguen con dinero lo que vendimos o que nos la queden a deber para cobrarla en un tiempo acordado.

• DEVOLUCIONES SOBRE VENTAS

Es el valor de las mercancías que los clientes devuelven por que no les gusto la calidad, el precio, estilo, color, etcétera.

• DESCUENTOS SOBRE VENTAS

Es el valor de las bonificaciones que sobre el precio de ventas de las mercancías se conceden a los clientes. digamos que le hacemos una rebaja a nuestros precios ya sea por que nos estan comprando mucho o por ganar clientes.

• COMPRAS

Son el valor de las mercancías adquiridas, ya sea al contado o a crédito. son lo que compramos ya sea que pagamos con dinero o que firmamos algun documento, esto para venderlo despues.

• GASTOS DE COMPRA

Todos los gastos que se efectúen para que las mercancías adquiridas lleguen hasta su destino. ya sean envolturas si vendo pollo, lo que utilizo para darlo al cliente, la bolsa, el papel aluminio, el papel de estraza etc.

• DEVOLUCIONES SOBRE COMPRAS

Valor de las mercancías devueltas a los proveedores, porque no satisfacen la calidad, el precio, el estilo, color, etcétera.

si lo que compre no me siento satisfecha por que estan rotos, maltratados o por alguna situación me devuelven mi dinero.

• DESCUENTOS SOBRE COMPRAS

Valor de las bonificaciones que sobre el precio de compra o de factura nos conceden los proveedores. esta bonificacion es una rebaja en lo que compro ya sea por que compre mucho por que tienen un pequeño detalle y que yo estoy deacuerdo en comprarlo así con su respectivo descuento sobre mi compra.

• INVENTARIO INICIAL

Valor de las mercancías que se tienen en existencia al dar principio el ejercicio. por ejemplo si inicio el año que viene con 5 pollos en el caso de una polleria y de ahi parto a comprar de nuevo pollo y vender a mis 5 pollos les llamare Inventario Inicial.

• INVENTARIO FINAL

Es el valor de las mercancías existentes al término del ejercicio. quizas a fin de año termine con 30 pollos y ese sera mi inventario final para esperar al siguiente año.

1ra parte …………..UTILIDAD O PERDIDA BRUTA

• GASTOS DE VENTA

Gastos que tienen directa relación con la promoción, realización y desarrollo del volumen de ventas. publicidad, propaganda etc.

• GASTOS DE ADMINISTRACION O INDIRECTOS

Todos los gastos que tienen como función el sostenimiento de las actividades destinadas a mantener la dirección y administración de la empresa, y que solo de un modo indirecto están relacionados con la operación de vender. Como ejemplo aqui entran las nóminas de los empleados, papeleria, aguinaldos etc.

• GASTOS Y PRODUCTOS FINANCIEROS

Las pérdidas y utilidades que provienen de operaciones que constituyen la actividad o giro principal del negocio.

• OTROS GASTOS Y PRODUCTOS

Perdidas o utilidades que provienen de operaciones que no constituyen la actividad o el giro principal del negocio; también se puede decir que son perdidas o utilidades que provienen de operaciones eventuales que no son de la naturaleza o giro principal del negocio.

- Otros Gastos

por concepto de: comedores, cafeterías y actividades socioculturales

+Otros

Productos

Otro productos son aquellos ingresos que tienen las compañías que no están relacionados con el giro normal de la Empresa, como ejemplo seria hacer un flete y por ese ganancia entra como otros productos.

2da parte ……….. Utilidad o perdida Neta

Otro productos son aquellos ingresos que tienen las compañías que no están relacionados con el giro normal de la Empresa, como ejemplo seria hacer un flete y por ese ganancia entra como otros productos.

2da parte ……….. Utilidad o perdida Neta

Comentarios

Publicar un comentario