CONTABILIDAD IV

CONTABILIDAD

IV

UNIDAD I: CAPITAL CONTABLE.

1.1,-Concepto de sociedad

mercantil

La sociedad mercantil se

puede definir de la siguiente manera: “es sociedad mercantil la que existe bajo una

denominación o razón social, mediante el acuerdo de voluntades de un grupo de

personas llamadas socios, que unen sus esfuerzos y capitales para la

realización de un fin común de carácter económico con propósito de lucro”.

Son dos o más personas que crean relaciones de obligación

y patrimoniales mediante un trato unitario para la consecuencia de un fin

común.

Las sociedades mercantiles pueden constituirse bajo el régimen de

capital fijo o de capital variable, por lo tanto, no debe

pensarse que la sociedad de capital variable es una sociedad más

que hayamos omitido,

sino que, cualquiera

puede adoptar esta

modalidad.

La constitución de las sociedades mercantiles deberá hacerse ante un

notario público, mediante escritura social que inscribirá en el

registro público de comercio.

Las sociedades mercantiles se rigen

por la ley general de

sociedades mercantiles y la

sociedad cooperativa por la ley general de sociedades cooperativas, la

constitución de unas y otras, deberá constar en escritura social ante notario

público.

LEY GENERAL DE SOCIEDADES MERCANTILES

CAPITULO I

De la constitución y

funcionamiento de las Sociedades en general

Artículo 1o.- Esta Ley reconoce las siguientes especies de

sociedades mercantiles:

I.- Sociedad en nombre colectivo;

II.- Sociedad en comandita simple;

III.- Sociedad de responsabilidad limitada;

IV.- Sociedad

anónima;

V. Sociedad en comandita por acciones;

Fracción reformada DOF 14-03-2016

VI. Sociedad cooperativa, y

Fracción reformada DOF 14-03-2016

VII. Sociedad por acciones simplificada.

Fracción adicionada DOF 14-03-2016

Cualquiera de las sociedades a

que se refieren las fracciones I a V, y VII de este artículo podrá

constituirse como sociedad de capital variable, observándose entonces las disposiciones del Capítulo

VIII de esta Ley.

Fe de erratas al párrafo DOF 28-08-1934. Párrafo

reformado DOF 14-03-2016

Artículo 2o.- Las

sociedades mercantiles inscritas

en el Registro Público de Comercio, tienen personalidad jurídica

distinta de la de los socios.

Artículo 4o.- Se reputarán mercantiles todas las sociedades que se

constituyan en alguna de las formas reconocidas en el artículo 1º de esta Ley.

Las sociedades mercantiles

podrán realizar todos los actos de comercio necesarios para el cumplimiento de

su objeto social, salvo lo expresamente prohibido por las leyes y los estatutos

sociales.

Párrafo adicionado DOF 13-06-2014

Artículo

5o. Las

sociedades se

constituirán ante fedatario público y en la misma forma se harán

constar con sus modificaciones. El fedatario público no autorizará la escritura

o póliza cuando los estatutos o sus modificaciones contravengan lo dispuesto

por esta Ley.

CARACTERISTICAS

DE LAS SOCIEDADES MERCANTILES

CAPITULO II

De la sociedad en nombre colectivo

Artículo 25.- Sociedad en nombre colectivo es aquella que existe

bajo una razón social y en la que todos los socios responden, de modo

subsidiario, ilimitada y solidariamente, de las obligaciones sociales.

Artículo 27.- La razón social se formará con el nombre de uno o más

socios, y cuando en ella no figuren los de todos, se le añadirán las palabras y compañía u

otras equivalentes.

Artículo 29.- El ingreso o separación de un socio no impedirá que

continúe la misma razón social hasta entonces empleada; pero si el nombre del

socio que se separe apareciere en la razón social, deberá agregarse a ésta la

palabra “sucesores”.

Artículo 30.- Cuando la razón social de una compañía sea la que

hubiere servido a otra cuyos derechos y obligaciones han sido transferidos a la

nueva, se agregará a la razón social la palabra “sucesores”.

Artículo 31.- Los socios no pueden ceder sus derechos en la compañía

sin el consentimiento de todos los demás, y sin él, tampoco pueden admitirse a

otros nuevos, salvo que en uno u otro caso el contrato social disponga que será

bastante el consentimiento de la mayoría.

Artículo 32.- En el contrato social podrá pactarse que a la muerte

de cualquiera de los socios continúe la sociedad con sus herederos.

Artículo 35.- Los socios, ni por cuenta propia, ni por ajena podrán

dedicarse a negocios del mismo género de los que constituyen el objeto de la

sociedad, ni formar parte de sociedades que los realicen, salvo con el

consentimiento de los demás socios.

En caso de contravención, la

sociedad podrá excluir al infractor, privándolo de los beneficios que le

correspondan en ella y exigirle el importe de los daños y perjuicios.

Artículo

36.- La

administración de la sociedad estará a cargo de uno o varios administradores,

quienes podrán ser socios o personas extrañas a ella.

CAPITULO II

De la sociedad en nombre colectivo

Artículo 25.- Sociedad en nombre colectivo es aquella que existe

bajo una razón social y en la que todos los socios responden, de modo

subsidiario, ilimitada y solidariamente, de las obligaciones sociales.

Artículo 26.- Las cláusulas del contrato de sociedad que supriman la

responsabilidad ilimitada y solidaria de los socios, no producirán efecto

alguno legal con relación a terceros; pero los socios pueden estipular que la

responsabilidad de alguno o algunos de ellos se limite a una porción o cuota

determinada.

Fe de erratas al artículo DOF 28-08-1934

Artículo 27.- La razón social se formará con el nombre de uno o más

socios, y cuando en ella no figuren los de todos, se le añadirán las palabras y

compañía u otras equivalentes.

Artículo 29.- El ingreso o separación de un socio no impedirá que

continúe la misma razón social hasta entonces empleada; pero si el nombre del

socio que se separe apareciere en la razón social, deberá agregarse a ésta la

palabra “sucesores”.

Artículo 30.- Cuando la razón social de una compañía sea la que

hubiere servido a otra cuyos derechos y obligaciones han sido transferidos a la

nueva, se agregará a la razón social la palabra “sucesores”.

Artículo 31.- Los socios no pueden ceder sus derechos en la compañía

sin el consentimiento de todos los demás, y sin él, tampoco pueden admitirse a

otros nuevos, salvo que en uno u otro caso el contrato social disponga que será

bastante el consentimiento de la mayoría.

Artículo 32.- En el contrato social podrá pactarse que a la muerte

de cualquiera de los socios continúe la sociedad con sus herederos.

Artículo 33.- En caso de que se autorice la cesión de que trata el

artículo 31, en favor de persona extraña a la sociedad, los socios tendrán el

derecho del tanto, y gozarán de un plazo de quince días para ejercitarlo,

contando desde la fecha de la junta en que se hubiere otorgado la autorización.

Si fuesen varios los socios que quieran usar de este derecho, les competerá a

todos ellos en proporción a sus aportaciones.

Artículo 35.- Los socios, ni por cuenta propia, ni por ajena podrán

dedicarse a negocios del mismo género de los que constituyen el objeto de la

sociedad, ni formar parte de sociedades que los realicen, salvo con el

consentimiento de los demás socios.

En caso de contravención, la

sociedad podrá excluir al infractor, privándolo de los beneficios que le

correspondan en ella y exigirle el importe de los daños y perjuicios.

Artículo

36.- La

administración de la sociedad estará a cargo de uno o varios administradores,

quienes podrán ser socios o personas extrañas a ella.

CAPITULO V

De la sociedad anónima

Artículo 87.- Sociedad anónima es la que existe bajo una

denominación y se compone exclusivamente de socios cuya obligación se limita al

pago de sus acciones.

Artículo 88.- La denominación se formará libremente, pero será

distinta de la de cualquiera otra sociedad y al emplearse irá siempre seguida

de las palabras “Sociedad Anónima” o de su abreviatura “S.A.”

SECCION PRIMERA

De la constitución de la sociedad

Artículo

89.- Para

proceder a la constitución de una sociedad anónima se requiere:

I.- Que haya dos socios como mínimo, y que cada uno de

ellos suscriba una acción por lo menos;

Fracción reformada DOF 11-06-1992

II.- Que el contrato social establezca el monto mínimo

del capital social y que esté íntegramente suscrito;

Fracción reformada DOF 11-06-1992, 28-07-2006,

15-12-2011

III.- Que se exhiba en dinero efectivo, cuando menos el veinte por

ciento del valor de cada acción pagadera en numerario, y

IV.- Que se exhiba íntegramente el valor de cada acción que

haya de pagarse, en todo o en parte, con bienes distintos del numerario.

Artículo 90. La sociedad anónima puede constituirse por la

comparecencia ante fedatario público, de las personas que otorguen la escritura

o póliza correspondiente, o por suscripción pública, en cuyo caso se estará a

lo establecido en el artículo 11 de la Ley del Mercado de Valores.

Artículo reformado DOF 13-06-2014

Artículo 91. La escritura constitutiva o póliza de la sociedad

anónima deberá contener, además de los datos requeridos por el artículo 6o.,

los siguientes:

Párrafo reformado DOF 13-06-2014

I.- La parte exhibida del capital social;

II.- El número, valor nominal y naturaleza de la acciones

en que se divide el capital social, salvo lo dispuesto en el segundo párrafo de

la fracción IV del artículo 125;

III.- La forma y términos en que deba pagarse la parte

insoluta de las acciones;

IV.- La participación en las utilidades concedidas a los

fundadores;

V.- El nombramiento de uno o varios comisarios;

VI.- Las facultades de la Asamblea General y las

condiciones para la validez de sus deliberaciones, así como para el ejercicio

del derecho de voto, en cuanto las disposiciones legales puedan ser modificadas

por la voluntad de los socios.

VII. En su caso, las estipulaciones que:

a) Impongan restricciones, de cualquier naturaleza, a la

transmisión de propiedad o derechos, respecto de las acciones de una misma

serie o clase representativas del capital social, distintas a lo que se prevé

en el artículo 130 de la Ley General de Sociedades Mercantiles.

b) Establezcan causales de exclusión de socios o para

ejercer derechos de separación, de retiro, o bien, para amortizar acciones, así

como el precio o las bases para su determinación.

c) Permitan emitir acciones que:

1. No confieran derecho

de voto o que el voto se restrinja a algunos asuntos

CAPITULO VIII

De las sociedades de capital variable

Artículo

213.- En

las sociedades de capital variable el capital social será susceptible de

aumento por aportaciones posteriores de los socios o por la admisión de nuevos

socios, y de disminución de dicho capital por retiro parcial o total de las

aportaciones, sin más formalidades que las establecidas por este capítulo.

Artículo 214.- Las sociedades de capital variable se regirán por las

disposiciones que correspondan a la especie de sociedad de que se trate, y por

las de la sociedad anónima relativas a balances y responsabilidades de los

administradores, salvo las modificaciones que se establecen en el presente

capítulo.

Artículo 215.- A la razón social o denominación propia del tipo de

sociedad, se añadirán

siempre las palabras “de capital variable”.

Artículo 216.- El contrato constitutivo de toda sociedad de capital

variable, deberá contener, además de las estipulaciones que correspondan a la

naturaleza de la sociedad, las condiciones que se fijen para el aumento y la

disminución del capital social.

En las sociedades por acciones

el contrato social o la Asamblea General Extraordinaria fijarán los aumentos

del capital y la forma y términos en que deban hacerse las correspondientes

emisiones de acciones.

Las acciones emitidas y no suscritas a los certificados

provisionales, en su caso, se conservarán en poder de la sociedad para

entregarse a medida que vaya realizándose la suscripción.

Artículo 217.- En la sociedad anónima, en la de responsabilidad

limitada y en la comandita por acciones, se indicará un capital mínimo que no

podrá ser inferior al que fijen los artículos 62 y 89. En las sociedades en

nombre colectivo y en comandita simple, el capital mínimo no podrá ser inferior

a la quinta parte del capital inicial. Artículo 214.- Las sociedades de

capital variable se regirán por las disposiciones que correspondan a la especie

de sociedad de que se trate, y por las de la sociedad anónima relativas a

balances y responsabilidades de los administradores, salvo las modificaciones

que se establecen en el presente capítulo.

Artículo 215.- A la razón social o denominación propia del tipo de

sociedad, se añadirán

siempre las palabras “de capital variable”.

Artículo 216.- El contrato constitutivo de toda sociedad de capital

variable, deberá contener, además de las estipulaciones que correspondan a la

naturaleza de la sociedad, las condiciones que se fijen para el aumento y la

disminución del capital social.

En las sociedades por acciones

el contrato social o la Asamblea General Extraordinaria fijarán los aumentos

del capital y la forma y términos en que deban hacerse las correspondientes

emisiones de acciones.

Las acciones emitidas y no suscritas a los certificados

provisionales, en su caso, se conservarán en poder de la sociedad para

entregarse a medida que vaya realizándose la suscripción.

Artículo 217.- En la sociedad anónima, en la de responsabilidad

limitada y en la comandita por acciones, se indicará un capital mínimo que no

podrá ser inferior al que fijen los artículos 62 y 89. En las sociedades en

nombre colectivo y en comandita simple, el capital mínimo no podrá ser inferior

a la quinta parte del capital inicial.

1.2.- Diferencia entre sociedad

mercantil y civil.

Sociedad Civil

Concepto

La sociedad civil es un

contrato por el cual dos o más personas se obligan a poner en común dinero,

bienes o industria, con ánimo de partir entre sí las ganancias, y sin

personalidad jurídica propia.

El término sociedad civil, como concepto de la

ciencia social, designa a la diversidad de personas que, con

categoría de ciudadanos y generalmente de manera colectiva, actúan para tomar

decisiones en el ámbito público que

consideran a todo individuo que se halla fuera de las

estructuras gubernamentales y privadas.

· Las

sociedades civiles con pacto secreto entre sus miembros y en las que las

actuaciones de los socios son individuales frente a terceros, no tienen

personalidad jurídica.

· Las

sociedades civiles no están sujetas a formalización, salvo aportación de bienes

inmuebles o derechos reales, en cuyo caso será necesaria escritura pública.

· Las

sociedades civiles con pactos públicos entre sus socios se constituyen mediante

escritura pública otorgada ante notario e inscripción en el Registro Mercantil.

Regulación

·

Normativa reguladora: CODIGO CIVIL FEDERAL MEXICANO (ART. 2670)

De las Asociaciones y

de las Sociedades

I.- De las Asociaciones

Artículo 2670.- Cuando varios

individuos convinieren en reunirse, de manera que no sea enteramente

transitoria, para realizar un fin

común que no esté prohibido por la ley y que no tenga carácter Preponderantemente

económico, constituyen una asociación.

Artículo 2671.- El contrato por el que se constituya una

asociación, debe constar por escrito.

Artículo 2672.- La asociación puede

admitir y excluir asociados.

II.- De las Sociedades

CAPITULO I

Disposiciones Generales

Artículo 2688.- Por el contrato de

sociedad los socios se obligan mutuamente a combinar sus recursos o sus

esfuerzos para la realización de un fin común, de carácter preponderantemente

económico, pero que no constituya una especulación

comercial.

Artículo 2693.- El contrato de

sociedad debe contener:

I. Los nombres y

apellidos de los otorgantes que son capaces de obligarse;

II. La razón social;

III. El objeto de la

sociedad;

IV. El importe del

capital social y la aportación con que cada socio debe contribuir;

Si falta alguno de estos requisitos se

aplicará lo que dispone el Artículo 2691.

Artículo 2694.- El contrato de

sociedad debe inscribirse en el Registro de

Sociedades Civiles para

que produzca efectos contra tercero.

Ejemplos de instituciones de la

sociedad civil

·

organizaciones no gubernamentales (ONG)

·

organizaciones no lucrativas (ONL)

·

asociaciones de ciudadanos.

·

clubes sociales.

·

grupos religiosos.

·

sindicatos.

·

colegios profesionales.

·

barrio y organizaciones barriales.

·

La Cruz Roja Mexicana es una institución no

lucrativa, de interés social y voluntaria que presta auxilio a la población que

se encuentre en riesgo o en desastre

Formalización

· --Sociedad Civil Pública. Se constituye mediante documento público

ante notario, lo que le confiere personalidad jurídica.

· --Sociedad Civil Privada. Se constituye mediante documento privado

entre las partes. No tiene personalidad jurídica.

Características

·

Ha de tener un objeto lícito.

·

Ha de establecerse en interés común de los socios.

·

La sociedad comienza desde que se celebra el contrato.

·

La sociedad dura por el tiempo convenido, salvo pacto en

contrario.

· Los socios pueden ser capitalistas o industriales, siendo los

primeros los que aportan bienes o dinero, y los segundos los que realizan para

la sociedad una aportación de trabajo o industria

Constitución

Se

constituye mediante documento privado. Sin embargo cuando se aporten

bienes inmuebles o derechos reales es necesaria la constitución por escritura

pública.

Deben

tener un objeto lícito y establecerse en interés común de los socios.

Estas

sociedades no tienen personalidad jurídica. Pudiendo los pactos ser secretos

entre sus miembros y por ello, sus actuaciones son individuales frente a

terceros.

Administración

de la sociedad civil

La

administración de la sociedad está encargada a los propios socios, que pueden

prever en el contrato de sociedad diversas formas de administración:

·

Administrador

único: Puede ejercer todos los actos administrativos a pesar de la

oposición de sus compañeros, a no ser que proceda de mala fe. Si ha sido

nombrado en el contrato social, su poder es irrevocable salvo que concurra

causa legítima. Si ha sido nombrado con posterioridad, puede revocarse en

cualquier momento.

·

Administradores

mancomunados: Si la administración se confía a dos o más socios y se ha

estipulado que estos no pueden obrar unos sin el consentimiento de los otros,

es necesario el concurso de todos para la validez de los actos.

·

Administradores

solidarios: Si la administración se confía a dos o más socios y no se

establecen sus funciones ni se establece un régimen de actuación mancomunada,

cada uno puede ejercer todos los actos de administración separadamente, pero

cualquiera de ellos puede oponerse a las operaciones de otro antes de que éstas

hayan producido efecto legal.

Si en

el contrato no se ha estipulado modo alguno de administrar, han de observarse

las siguientes normas:

·

Todos los socios se consideran apoderados y lo que cada uno haga

por sí solo obliga a la sociedad, pero cada uno puede oponerse a las

operaciones de los demás antes de que produzcan efecto legal.

·

Cada socio puede servirse de las cosas que componen el fondo

social, según la costumbre del lugar, siempre que no lo haga contra el interés

de la sociedad o impidiendo el derecho de uso de los demás socios.

·

Todo socio puede obligar a los demás a sufragar con él los

gastos necesarios para la conservación de los bienes comunes.

·

Ningún socio puede sin consentimiento de los demás, modificar

los inmuebles en común.

Tributación

·

Las sociedades civiles tributan a través del Impuesto

sobre la Renta de las Personas Físicas. A partir del 01 de enero de

2016 las sociedades civiles de objeto mercantil tributarán el el Impuesto

sobre Sociedades

En

resumen general, La sociedad civil designa al conjunto de las organizaciones e

instituciones cívicas voluntarias y sociales que forman la base de una sociedad

activa, en oposición a las estructuras del estado y de las empresas.

Sociedad Mercantil

La sociedad mercantil (o sociedad comercial) es aquella

sociedad que tiene por objeto la realización de uno o más actos de comercio o,

en general, una actividad sujeta al derecho mercantil.

Se opone a la sociedad

civil

Como toda sociedad, son entes a los que la ley reconoce

personalidad jurídica propia y distinta de sus miembros, y que contando también

con patrimonio propio, canalizan sus esfuerzos a la realización de una

finalidad lucrativa que es común, con vocación tal que los beneficios que de

las actividades realizadas resulten, solamente serán percibidos por los socios.

En las

Sociedades Mercantiles hay tres elementos fundamentales:

los sociales, los patrimoniales y los formales:

* Elemento Personal: Está constituido por los

socios, personas que aportan y reúnen sus esfuerzos (bienes, capitales o

trabajos)

* Elemento Patrimonial: Está formado por el

conjunto de bienes que se aportan para formar el capital social, los bienes,

trabajo, etc.

* Elemento Formal: Es el conjunto de reglas

relativas a la forma o solemnidad de que se debe revestir al contrato que da origen

a la sociedad como una individualidad de derecho.

Regulación

LEY GENERAL DE SOCIEDADES

MERCANTILES

CODIGO DE COMERCIO

LIBRO PRIMERO

TITULO PRELIMINAR

Artículo 1o.- Los actos comerciales sólo se regirán por lo dispuesto

en este Código y las demás leyes mercantiles aplicables.

TITULO PRIMERO

De los Comerciantes

Artículo 3o.- Se reputan en derecho comerciantes:

I.- Las personas que teniendo capacidad legal para ejercer

el comercio, hacen de él su ocupación ordinaria;

II.- Las sociedades constituidas con arreglo a las leyes

mercantiles;

III.- Las sociedades extranjeras o las agencias y sucursales

de éstas, que dentro del territorio nacional ejerzan actos de comercio.

TITULO SEGUNDO

De las Obligaciones Comunes a todos los que Profesan

el Comercio

Artículo 16.- Todos los comerciantes, por el hecho de serlo, están

obligados.

I. (Se deroga).

II.- A la inscripción en el Registro público de comercio,

de los documentos cuyo tenor y autenticidad deben hacerse notorios;

III.- A mantener un sistema de Contabilidad conforme al

artículo 33.

IV.- A la conservación de la correspondencia que tenga

relación con el giro del comerciante.

CAPITULO II

Del registro de comercio

Artículo 18.- En el Registro Público de Comercio se inscriben los

actos mercantiles, así como aquellos que se relacionan con los comerciantes y

que conforme a la legislación lo requieran.

La operación del Registro Público de

Comercio está a cargo de la Secretaría de Economía, en adelante la Secretaría,

y de las autoridades responsables del registro público de la propiedad en los

estados y en el Distrito Federal, en términos de este Código y de los convenios

de coordinación que se suscriban conforme a lo dispuesto por el artículo 116 de

la Constitución Política de los Estados Unidos Mexicanos. Para estos efectos

existirán las oficinas del Registro Público de Comercio en cada entidad

federativa que demande el tráfico mercantil.

1.3.- Generalidades de las sociedades de capital

fijo.

SOCIEDADES DE CAPITAL FIJO.

Se dice

que una sociedad es de capital fijo cuando, para reducir o

aumentar su capital social, requiere de cumplir

los siguientes requisitos:

v

Celebrar asamblea extraordinaria.

v

Levantar acta de asamblea extraordinaria.

v

Protocolizar el acta.

v

Inscribir el acta en

el Registro Publico de Comercio.

1.4.- Generalidades de la sociedades de Capital

Variable.

SOCIEDADES DE CAPITAL VARIABLE.

Son

aquellas que pueden reducir o aumentar el importe del capital

social, sin cumplir con los requisitos anteriores,

siempre y cuando el aumento no sobrepase al

Capital Autorizado y la disminución no sea menor al capital

mínimo autorizado, pues de lo contrario deberán cumplir con los requisitos de las sociedades de Capital Fijo.

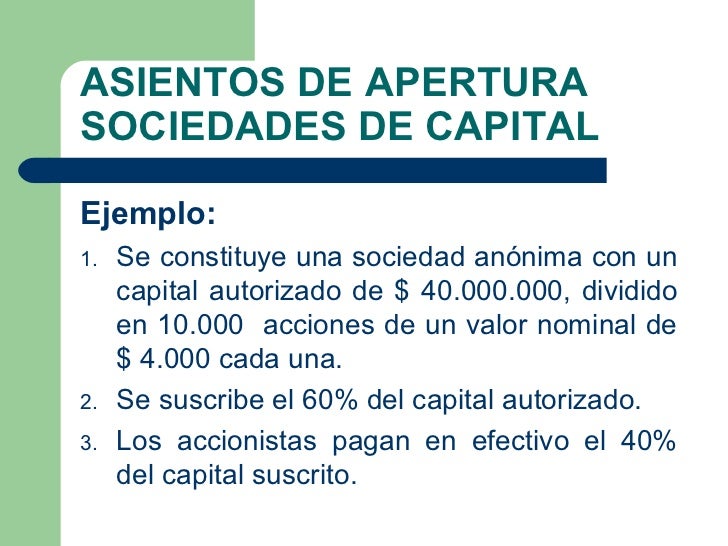

1.5.- Asiento de apertura.

EJEMPLO:

1.6.- Capital Exhibido

Término

utilizado en el área de la contabilidad, Auditoría y contabilidad financiera.

Es aquél que se

habían comprometido a aportar los socios o accionistas, y ha sido pagado, ya

sea en efectivo o en Bienes. El Capital Exhibido será igual al Capital social

cuando éste último haya sido liquidado totalmente, y será inferior cuando se

haya pagado parcialmente.

Ejemplo:

1.7.- Capital Autorizado.

El

capital social de las sociedades comerciales por acciones se divide en capital

autorizado, suscrito y pagado.

Cuando

una sociedad anónima se constituye, se le autoriza un determinado capital que

será el máximo que podrá tener, y en caso de querer superar ese capital, se

debe hacer una reforma estatutaria para poder ampliar el capital social que

puede tener la sociedad.

Del

total del capital autorizado, los socios suscriben una parte, que bien pueda

ser la totalidad del capital autorizado o parte de ello. El caso de una

sociedad anónima, lo mínimo que se debe suscribir es el equivalente al 50% del

capital autorizado.

Ejemplo:

1.8.- Capital Suscrito.

El

capital suscrito, es el capital que el socio se compromete a aportar a la

sociedad, por lo tanto la suscripción de acciones o de capital se convierte en

un derecho de la sociedad a cargo del socio suscriptor.

Del

capital suscrito, al momento de la constitución de la empresa se debe pagar por

lo menos la tercera parte.

Cada

socio deberá pagar por lo menos la tercera parte del capital que suscribió.

Recordemos que cada socio puede suscribir un capital diferente a los demás,

dependiendo de las condiciones que se hayan pactado en el acta de constitución.

1.9.- Capital Contable.

El capital

contable designa la diferencia entre el activo y el pasivo de una empresa.

Refleja la inversión de los propietarios en una entidad y consiste generalmente

en sus aportaciones más o menos sus utilidades retenidas o pérdidas acumuladas,

más otros tipos de superávit como el exceso o insuficiencia en la acumulación

del capital contable y las donaciones.

La

Comisión de Principios de Contabilidad del Instituto Mexicano de Contadores

Públicos (IMCP), en su boletín C-11 lo define como:

El

capital contable es el derecho de los propietarios sobre los activos netos que

surge por las aportaciones de los dueños, por transacciones y otros eventos o

circunstancias que afectan a la entidad y el cual se ejerce mediante el

reembolso o distribución.

1.10.- Casos en que el capital social es

superior al capítulo del capital contable.

El Capital social puede ser mayor que el Capital contable

en los casos siguientes:

Cuando el capital social no está totalmente exhibido.

Cuando haya habido pérdidas acumuladas no reembolsadas por los socios o

accionistas.

Ejemplo

:

1.11.- Casos en que el capital social es

inferior al capítulo del capital contable.

El Capital social es inferior al contable en los

siguientes casos:

Cuando el capital social esté totalmente exhibido y haya habido utilidades

acumuladas no distribuidas entre los socios o accionistas.

Cuando no estando exhibido totalmente el capital

social, haya habido utilidades y éstas sean superiores a las exhibiciones

pendientes.

Ejemplo:

II

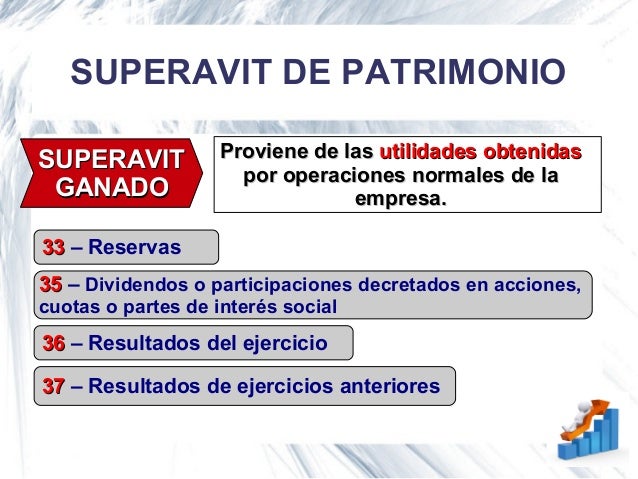

RESERVAS FONDOS Y SUPERAVIT

2.1.- Concepto de reservas.

Las reservas son cuentas

complementarias de capital con saldo acreedor, que se crean e

implementan en forma estimada, para prever contingencias futuras y representan

segregaciones virtuales, por lo que no hay salida real de fondos.

2.2.- Características de las reservas.

Características de Reserva:

--Son

cuentas complementarias de capital.

--Invariablemente

tienen saldo acreedor.

--Constituyen

una separación de utilidades.

--Se

crean o incrementan para prever contingencias futuras.

2.3.- Clasificación de las reservas.

CLASES

DE RESERVAS

La

clasificación de reservas se hace, atendiendo a los fines para los cuales son

creadas, dándoles un título indicativo de su destino. Las más usuales en

nuestros medio son las siguientes:

Reserva Legal:

Esta reserva es obligatoria, y debe constituirse por imperio de la ley. Los

porcentajes fijados por el código de comercio son los mínimos exigidos y que

los estatutos sociales pueden determinar otros límites. La finalidad de esta

reserva es fortalecer la situación económica y financiera de las sociedades,

como una garantía para los acreedores.

Reserva

Contractuales: Son aquellas que se crean a fin de retener

utilidades que garanticen la cancelación de obligaciones. Se establecen de

acuerdo a estipulación de contratos con terceros y, generalmente tiene como

finalidad redimir bonos, obligaciones o acciones de tesorerías.

Reserva

Estatuarias: son aquellas establecidas en los estatutos

sociales y , por lo tanto, deben contabilizarse obligatoriamente siempre que

existan beneficios.

Reserva

Voluntarias: Estas reservas, por no ser obligatorias, se

constituyen cuando la Asamblea de accionistas las aprueben. Generalmente, se

crean con la finalidad de llevar adelante planes de expansión o desarrollo,

adquisición de activos, coberturas de litigios o posibles contingencias.

Ejemplo:

2.4.-

Concepto de fondos.

Los fondos son cuentas de balance invariablemente con saldo deudor,

que representan una segregación real de fondos para invertirlos con fines

específicos.

2.5.-

Características de Fondos.

Son cuentas de balance, Invariablemente

con saldo deudor y Representan una inversión real.

2.6.-

Concepto de Superávit

Exceso de los Ingresos respecto de los egresos.

Diferencia positiva que existe entre el Capital contable (exceso del Activo

sobre el Pasivo) y el Capital social pagado de una Sociedad determinada.

Figura en el Balance dentro del grupo de Capital, por

tratarse de Utilidades retenidas en un negocio, y es una cuenta de saldo

Acreedor. Al

Superávit se le llama con frecuencia "Utilidades por repartir".

1.- Superávit son las

utilidades obtenidas por una entidad económica en el transcurso del

tiempo y que no han sido distribuidas entre las partes sociales.

2.- Superávit es el excedente

del activo sobre la suma del pasivo y capital exhibido.

3.- Superávit es la

participación que corresponde a los componentes de una sociedad, de

acuerdo a sus aportaciones para formar el capital social.

4.- Superávit, es el exceso de

los ingresos sobre los gastos

2.7.-

Clasificación del Superávit

El superávit se clasifica en la forma siguiente:

1.- Superávit ganado

2.- Superávit de capital

1.- SUPERAVIT GANADO

Es el que obtienen las entidades económicas como producto

normal de sus operaciones, es decir éste proviene siempre de los resultados de

la empresa en las operaciones normales que realiza, sin importar el área donde

se desempeña, sea industria, comercio, prestadora de servicios, etc.

2.- SUPERAVIT DE CAPITAL

Es el que tiene su origen en operaciones diferentes a las

del objeto de la sociedad, es decir son utilidades que se generan por decisiones

como la revaluación de los activos, donativos recibidos, premios de loterías, o

sobreprecio en la venta de acciones, respecto a su valor nominal.

2.8.- Características del Superávit

Ganado.

El superávit ganado tiene características propias que lo

distinguen del superávit de capital, siendo algunas de ellas las siguientes:

1.-

Se origina de operaciones normales de la empresa.

2.-

Figura en el estado de resultados.

3.-

Se determina al final de cada ejercicio.

4.- Representa valores reales.

5.- Puede o no estar aplicado.

El superávit ganado se subdivide en APLICADO Y POR

APLICAR.

El superávit ganado aplicado se integra con las

utilidades que han sido separadas para fines específicos como la reserva legal,

la reserva de reinversión, etc., ya sea una separación voluntaria de los

accionistas o por disposiciones legales.

El superávit por aplicar lo integran

las utilidades obtenidas y que la asamblea de socios o de accionistas no ha

resuelto sobre el destino de las mismas, es decir, que permanece a disposición

de los accionistas o de los socios en su caso.

El superávit ganado se puede

aplicar o destinar a:

a).-

Distribuirse como dividendos a los socios o accionistas.

b).-

Reinvertirse en la sociedad en forma permanente, como aumento del capital

social.

c).- Aplicarse a la formación de las reservas, ya sean

obligatorias o voluntarias.

2.9.-

Características del Superávit ganado.

El

superávit ganado proviene de operaciones normales de

la empresa y sus Características son:

·

Aparecerá en el estado de resultados del ejercicio en que se genera.

·

Deberá crearse la reserva legal con este superávit

·

Su aplicación podrá considerarse o no para

fines específicos: reserva de reinversión, de

revisión, para contingencias y otras que

establezca dicho contrato).

·

Según las restricciones del

contrato social, podrá repartirse

entre los socios o

accionistas, una vez separado el 5% para la reserva legal.

· Considerando su naturaleza, son

utilidades ya realizadas, (reales).

2.10.-.

Características del Superávit de Capital

Características:

a).-

No es originado por las operaciones normales de la empresa.

b).-

Figura en el estado de resultados en un grupo independiente, por separado de

las cuentas características de las operaciones normales, y en algunos casos no

figura en dicho estado financiero.

c).-

Puede determinarse en el momento que se desee, sin esperar el cierre del

ejercicio.

d).- En algunos casos representa valores estimados.

El origen del superávit de capital puede ser:

-por

donación

-por

revaluación de activos

-por

venta de activos fijos

-por

rifas, premios de loterías

-por venta de acciones con prima

La revaluación de los activos consiste en ajustar los

diferentes valores de los bienes de la empresa a su valor actual, o de

reposición, los cuales se encuentran registrados contablemente a costo

histórico o precio de adquisición.

III.-

AUMENTO EN LOS MEDIOS DE ACCION

3.1

Aumento en los medios de acción

en una sociedad de capital fijo.

AUMENTO DE

CAPITAL SUSCRITO POR LOS MISMOS SOCIOS.

Tratándose

de una Sociedad Anónima de la que sean dueños un grupo reducido de accionistas,

el aumento de capital podrá llevarse a cabo

fácilmente con la voluntad unánime de los accionistas, pero siempre

y cuando se cumpla con los requisitos que para el caso señala la ley de

sociedades mercantiles.

En este

tipo de sociedades (que en la práctica se conocen con el nombre con el nombre

de compañías anónimas cerradas), el aumento puede hacerse representar por un

aumento en el número de acciones o aumentando el valor nominal de las acciones.

AUMENTO DE CAPITAL SUSCRITO POR NUEVOS

SOCIOS. Otro caso que puede presentarse

es que el aumento de capital lo suscriban nuevos accionistas porque los

originales no estén en condiciones de hacerlo; desde luego que se

presenta el problema de equiparar los derechos en el capital contable de los

nuevos accionistas con los accionistas originales, problemas que se resuelven,

emitiendo las acciones con una prima o sobre precio que equilibre el valor en

libro de las acciones.

3.2 Aumento en los medios de acción en una sociedad

de capital variable.

Causas económicas

- Ingreso de nuevos socios o

accionistas

- Los socios o accionistas

existentes, efectúan nuevas aportaciones de capital

Por

capitalización de utilidades

--Caso mixto

--Capitalización de utilidades

por aplicar

Requisitos

legales

Para las

constituidas como capital fijo:

---Capitalización de reservas.

---Celebrar asamblea

extraordinaria de accionistas, según el caso

---Protocolizar el acta

Para las

constituidas como de capital variable, si el aumento no sobrepasa el capital

autorizado:

---Inscripción del acta en el

Registro Público de Comercio

---Celebrar asamblea ordinaria

de accionistas, según el caso.

3.2

Acciones y partes sociales

desertas.

Son aquellas que no han sido íntegramente

cubiertas. En este

caso, es necesario realizar exhibiciones periódicas hasta cubrir su

importe en los plazos que establece la ley. Cuando este plazo vence, la

sociedad deberá exigir el pago de la exhibición, o bien la venta de las

acciones luego de un procedimiento de oferta de dichas acciones, si no han

podido colocarse en el mercado, se consideran desertas y se procede conforme a

la ley para su registro y control).

Se le denomina acción deserta a toda

aquella acción que no ha sido exhibida dentro delos plazos fijados en el

contrato social, se

considera deserta, y a sus poseedores, socios o accionistas desertores. Cuando

tenemos acciones desertes se debe proceder de la siguiente manera:

Venderse

a los socios o accionistas, dentro de los 15 días, ejercitando el derecho de

tanto o a personas extrañas a la sociedad con el acuerdo de socios o

accionistas. Con objeto de facilitar el pago de las acciones, éstas pueden

venderse mediante pagos parciales. Tales pagos reciben el nombre de

exhibiciones.

Como lo

menciona el artículo 118 de la LGSM, si la exhibición vencida no es pagada por

el accionista, se procederá a la venta, misma que se hará por medio de un

corredor titulado y se extenderán nuevos títulos o nuevos certificados

provisionales para sustituir a los anteriores.

El

producto de la venta se aplicará al pago de la exhibición decretada y, se

excediera al importe nominal, se cubrirán también los gastos de venta y los

intereses legales sobre el monto de la exhibición. El remanente se entregará al

antiguo accionista si lo reclama dentro del plazo de un año contado a partir de

la fecha de venta.

Disminuir

el importe del capital social

3.4 Conversión de sociedades.

Consiste en el cambio de personalidad Jurídica

de una empresa, ya sea

por conveniencia desde el punto de vista de la responsabilidad, o para reforzar su

capital de trabajo con nuevas formas de financiamiento o

innovaciones de operaciones productivas y empresariales.

Aspectos

Legales

La transformación

de sociedades mercantiles se encuentra regulada por el Código de Comercio, artículo No.

262. Indica que puede transformarse en cualquier otra clase de

sociedad mercantil, además aplican el proceso de transformación los artículos

No. 258, 259, 260 y 261 de dicho código.

Aspectos

contables

Las operaciones contables consistirán en

el cierre de operaciones, elaboración de Estados Financieros, apertura de los registros en la

nueva sociedad, transformada con base en las disposiciones legales que son aplicables

al tipo de sociedad.

Procedimientos

Contables

1.

Se presenta el Balance General de la empresa que va a ser objeto de transformación.

2.

Se realizan los ajustes previamente convenidos, modificando el capital

relativo a pérdidas o ganancias, determinadas por los ajustes realizados.

3.

Se procede a realizar partidas de cierre y su respectivo capital.

Cuando ya se

ha realizado todo el proceso contable de cierre de la sociedad, se procede a

operar la nueva sociedad así:

1.

Apertura de cuentas de la sociedad.

2.

Nuevo Balance General de la fecha de transformación.

3.

Modificación o ampliación del nuevo capital social con que la entidad

iniciará sus operaciones.

3.5.-Fusión

de sociedades.

La fusión de sociedades puede definirse como la figura legal de

adquisición por medio de la cual se disuelven algunas entidades legales,

cuyos activos netos pasan a ser propiedad de otra entidad.

No existe transferencia separada de los activos netos,

sino que esta transferencia se da de facto hacia la entidad que sobrevive (fusionante)

cuando se ejecuta de manera legal el acuerdo de fusión y se inscribe en el

registro público de comercio.

En materia fiscal no existe definición de lo que debe

entenderse por fusión de sociedades; no obstante, la

fracción IX del artículo 14 del Código Fiscal de la Federación señala que se

entiende por enajenación de bienes, la que se realice mediante fusión de

sociedades, excepto aquéllos casos en que se cumplan ciertos

requisitos.

Tipos de fusión

Una fusión involucra al menos dos sociedades:

Las fusionantes quienes recibe los activos

netos de otra u otras sociedades, y las fusionadas, quienes transmiten sus

activos netos a la fusionante y desaparecen con motivo de la fusión, es decir,

lo que conocemos como una fusión por absorción o incorporación.

La fusión por incorporación puede ser horizontal o

vertical, y entre ellas puede haber combinaciones.

La fusión horizontal se da con sociedades que no

tienen relación accionaria directa entre ellas mismas

La fusión vertical se da con sociedades que tienen

relación accionaria directa e importante entre sí, cabe decir que esta última fusión

puede ser a su vez ascendente o descendente.

Por otro lado, se considera fusión por integración cuando

dos o más sociedades desaparecen transmitiendo sus activos netos a una sociedad

de nueva creación.

Copyrigh L.A.E. FEDERICO PABLO MARTINEZ PEREZ

CD. MADERO TAMAULIPAS A 18 ENERO 2018.

Comentarios

Publicar un comentario